弟が借金整理のため両親から1400万円を借りています

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、同世代よりも貯金が少ないことで悩む47歳の会社員女性です。ファイナンシャルプランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

定年まで働けるか、体力に不安もあります

■相談者

にゃんとも笑顔さん

女性/会社員/47歳

大阪/親の持ち家(一戸建て)

■家族構成

両親(80歳)

■相談内容(原文ママ)

47歳独身・実家暮らしです。同年代の方に比べて貯蓄が少なく、結婚の予定もなく、老後資金が非常に不安であるのと、両親が亡くなった後、一人で住む家をどうすべきか悩んでいます。できれば中古のマンションを購入したい気持ちもありますが、現実的に難しいのではないかと思います。また実家を建て替えることも視野に入れていますが、両親の今後もまだ何も決めていないため(現在は2人とも生活に支障はない)、それにもよると思います。近隣に住む弟が1人おりますが、3年前に借金整理のため両親から1400万円を借りており、両親はそのお金を工面するため、実家を抵当にリバースモーゲージで借りています。

●コロナの影響により、ボーナスは手取り10万円に減り、次回もいくらもらえるかわかりません。会社の業績としては、今後少なくとも数年は厳しい状況が続くと思われます。

●現在は毎月頑張って貯めるようにしていますが、20~30代の頃は何も考えずにファッションや化粧品にお金を使っていました。また過去にFXで100万円の借金と、貯金150万円をなくしたことがあります。現在もストレスがたまると、つい買い物をし過ぎてしまいます。

●趣味と言えるのがスポーツ観戦で、コロナ前は年1~3回地方へ観戦に出かけていました。地方遠征となると1回の費用はチケット代・交通費・宿泊代・食事代で5万~10万円かかるため、観戦・その他旅行費用として毎年ボーナスから別途貯金をしており、現在合わせて50万円ほど残高があります。

●以前仕事が激務でうつ病になり、働けない期間がありました。現在の仕事にかわってからは体調もずっと安定していましたが、ストレスが増え軽度に再発しました。通院治療を続けながら仕事しており、悪化はしていませんが、更年期も近いことや、年々ストレスに弱くなってきているのを感じており、今の仕事をこのまま定年まで続けられるかどうかという不安と、会社自体がコロナの影響で業績が急速に悪化しており、果たしてこのまま雇用が維持されるかどうかも不安があります。それでも今の職場は通いやすく、給料にもそれなりに満足しており、条件的にはこれ以上の勤務先は見つからないだろうとも思っています。

●勤務先に退職金制度はありますが、金額的には少なく、ほぼないものと考えております。できれば60歳で定年退職できればよいのですが、現状無理だと思うので、65歳までは再雇用制度でなんとか今の仕事を続けられればと思っています。現時点で65歳からの年金額試算では11万5000円ですが、受取りを70歳まで繰り下げることを検討していて、65~70歳までを貯金で賄いたいと考えています。

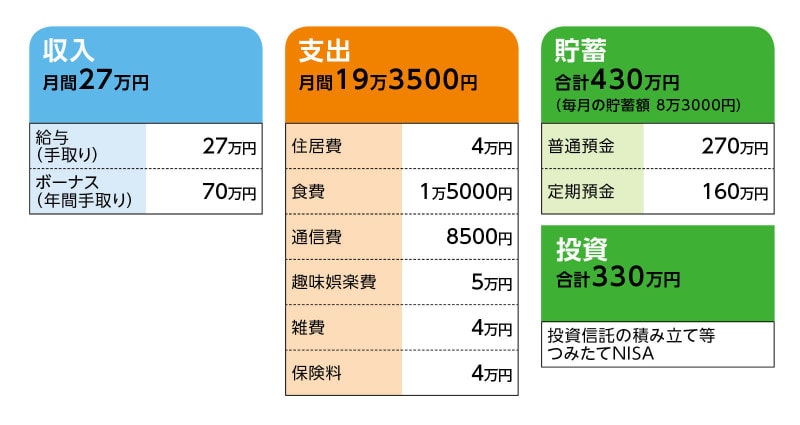

■家計収支データ

相談者「にゃんとも笑顔」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使い道

昨年実績25万円(手取り)

内訳:貯金10万円、積立定期預金10万円、生活費補てん5万円

(2)家計収支について

毎月の収支のマイナスはボーナスから補てんすることがあります。

(3)住居費について

食費、光熱費として家に入れています。

(4)加入保険について

1. 終身年金(60歳払込、60歳時解約返戻金465万円)=毎月の保険料1万5000円

※払込終了後、年金受け取りにする予定

2. 個人年金(60歳払込、5年確定年金、年額50万円)=毎月の保険料1万円

3. 個人年金(65歳払込、10年確定年金、年額52万円)=毎月の保険料1万5000円

※その他、親が掛けてくれている入院保険・がん保険あり(日額5000円/がん一時金100万円)

(5)その他

●雑費4万円の内訳

医療費1万円、猫費用5000円、猫の医療費積み立て5000円、ふるさと納税積み立て5000円、電化製品・携帯買換え費用積み立て1万5000円

●趣味・娯楽費5万円の内訳

美容院1万円、コスメ代5000円、洋服代2万5000円、旅行・趣味代積み立て1万円

※友人との食事代や贈り物などの交際費がある場合はこちらから支出しています。

(6)退職金、仕事について

60歳まで勤めた場合、100万円程度はもらえるかと思います。現在、月給はコロナ前と変わっていませんが、ボーナス分が減ってしまったため副業を探すことも考えていますが、仕事が見つかるかどうかもわからず、新しいことに踏み出す恐怖もあって躊躇しています。

(7)ご家族について

両親は年金のみで暮らしており、決してぜいたくな暮らしではありませんが、現在は生活に困っているということはないと思います。この先どちらかの介護が必要になった場合、介護施設入居など家を売却することも検討せざるを得ないかもしれません。金融資産などは特になく、自宅のみです。リバースモーゲージでの借入額は1400万円のみで、利息分を含めて毎月弟から12万円を直接振り込み返済されています。借入上限額は把握していませんが、父の話ではもっと借りることもできたと聞いております。現在まで返済が滞ったことはありませんが、ここ2年ほどは教育費のため繰り上げ返済はできていないようです。上の子は就職し下の子が現在大学生です。

■FP深野康彦の3つのアドバイス

アドバイス1 趣味を楽しみながら、10年先のために貯蓄を頑張る

アドバイス2 65歳までは収支トントンになるような働き方を

アドバイス3 実家に住み続けることを念頭に親、弟と話し合いを

アドバイスの詳細はこちら>>