今後どのくらい貯めれば、また保険はどう考えれば……

貯金が足りるか心配です

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

■相談者

みさみささん(仮名)

女性/会社員/52歳

神奈川県/持ち家・マンション

■家族構成

独身、一人暮らし

■相談内容

まもなく離婚予定です。これまで夫の給与から出していた保険料(医療保険・がん保険・介護保険)を自分で出すようになりますが、どんな保険をどれくらいの料金で見積ったらいいでしょうか? ちなみに、私には慢性疾患があり、定期的な通院が必要です。また、預貯金は将来に向けて多ければ多いほどいいとは思うものの、契約社員で賞与・退職金が出ない立場のまま定年(63歳・再雇用あり)となる確率が高いので、今後どれくらいずつ貯めていくといいでしょうか? なお、記入した住まい・預貯金はすべて私名義で、離婚による分割はありません。

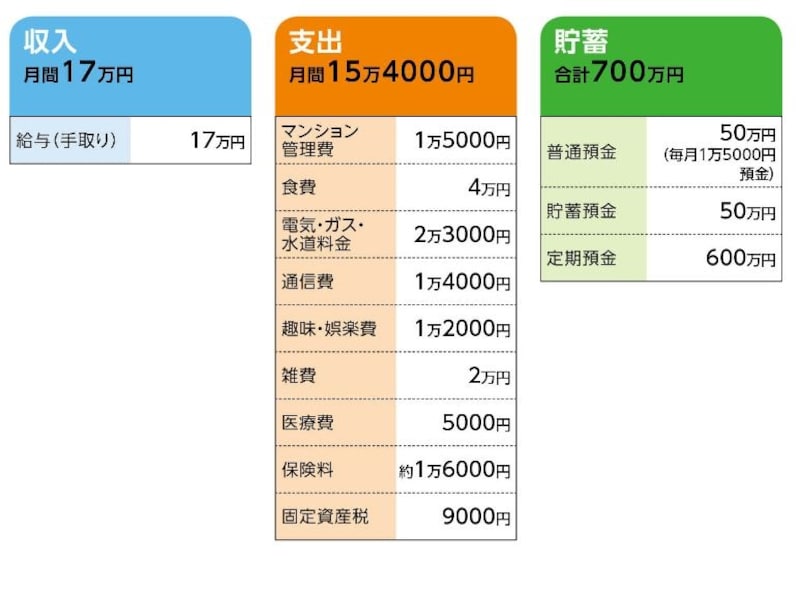

■家計収支データ

「みさみさ」さんの家計収支データ

■家計収支データ補足

(1)保険料の内訳

・本人/介護保険(終身保障70歳払込終了、介護年金50万円、定期特約・介護一時金1000万円/2020年末まで、他)=保険料1万166円

・本人/医療保険(定期タイプ保険期間10年/57歳まで、入院1万円、がん特約5000円、先進医療特約他)=保険料6015円

(※)現在夫が契約者として払っている保険。被保険者は妻。

(2)年金について

現時点で年額80万円ほど。今後夫の年金分割をする予定で、それが決定すれば年額プラス10万円程度になりそうとのこと。

(3)63歳以降の再雇用について

給与は勤務時間数が減らなければ、今と変わらない水準。何歳まで働けるかについては、しっかりとした決まりはないが、女性事務職ならおそらく68歳ぐらい。また今後、契約社員から正社員に切り替わる可能性はありますが、実際にはあと最低2年程度は契約社員の身分のままとのこと。正社員になれれば月収23万円ぐらい(支給額)、ボーナスは年3~4カ月分(実績平均)が支給され、退職金制度もある。

■FP深野康彦からの3つのアドバイス

アドバイス1 現状のままでは老後資金は足りない

アドバイス2 長く働き、できれば正社員を目指したい

アドバイス3 繰り下げ受給で貯蓄の取り崩しを抑える

アドバイスの詳細はこちら>>