老後資金から自宅リフォーム代に1000万円も使っていい?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、定年を目前に控えた60歳の会社員男性。老後資金は準備しているものの、年金は生活費や旅行などで全額使ってしまって問題はないか不安を感じるといいます。そんなヒロリッチさんのお悩みに、ファイナンシャル・プランナーの藤川太さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料です)【編集部からのお知らせ】

オールアバウトでは住宅・教育に絞った家計のシミュレーション診断を行っております(相談は無料です)。診断希望の方は以下のフォームからご応募ください。

・住宅購入や住宅ローンの試算はこちら→『住宅のお金シミュレーション診断』

・教育のお金に関する試算はこちら→『教育のお金シミュレーション診断』

老後資金の管理のコツを知りたい

■相談者

ヒロリッチさん(仮名)

男性/会社員/60歳

関東/持ち家(一戸建て)

■家族構成

妻(会社員・59歳)、子ども2人(長女:会社員20代、長男:大学4年生)、義母(90代)

■相談内容

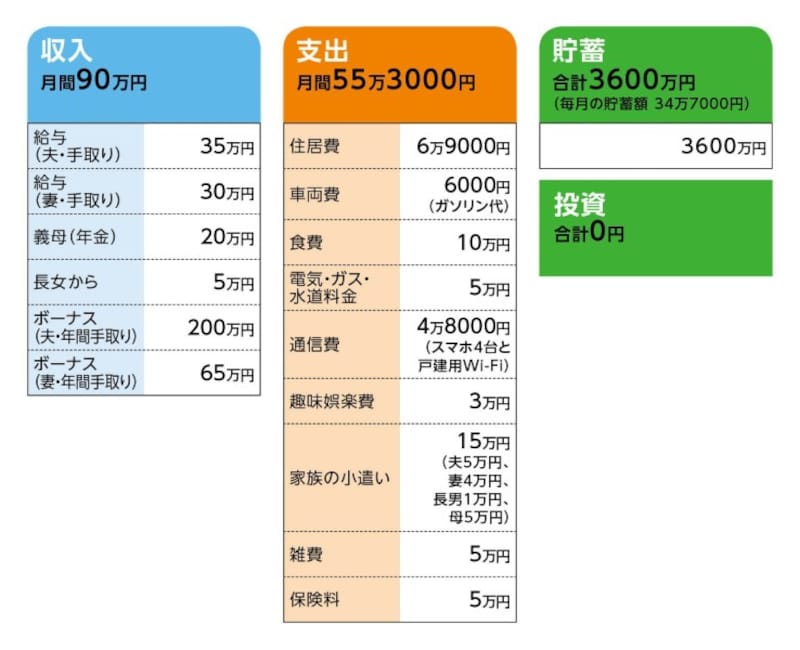

定年後は、妻も私も現在の職場で嘱託として働くつもりです。支出は光熱費、中でも電気料金が2万5000円~3万円と高いため、節電するよう家族に促しています。食費も約10万円かかっているため見直す必要があると考えていますが、現在は共働きのため仕方ないかなと思っています。通信費はスマホ4台と戸建用Wi-Fiで4万8000円ですが、家族でラインを楽しんだり連絡用として利用しているため欠かせません。来年からは長女、新社会人となる長男からも5~8万円を貯金させて20年は私が頑張って管理する予定です。相談内容は、年金は生活費、旅行などで全額使いたいと思います。20年後には家のリフォームで1000万円ほど見込んでいますが、現在の貯蓄で問題ないでしょうか?

■家計収支データ

相談者「ヒロリッチ」さんの家計収支データ

■家計収支データ補足

(1)住宅について

約20年前に戸建てを新築。ローン残高は98万円。固定資産税は年14万円。義母名義の土地、約50坪に戸建2軒が建っている。1軒は相談者の名義、もう1件は義母の名義。

(2)定年以降の働き方について

相談者:63歳まで現在の職場で嘱託として勤務。手取り17万円くらい、賞与なし。

妻:定年後は現在の職場で嘱託として勤務。手取り15万円くらい。

(3)自動車について

来年の保険料更新前に軽自動車へ乗り換え予定。

(4)保険について

【夫=支払合計金額 5000円】

●生命共済=毎月の保険料5000円

【妻=支払合計金額 3万7000円】

●積立利率変動型介護保障付終身保険

=毎月の保険料7000円

●無配当医療保険 終身型=毎月の保険料6000円

●定期保険=毎月の保険料1万3000円

●傷害保険=毎月の保険料4000円

●ガン保険=毎月の保険料3000円

●生命共済=毎月の保険料4000円

【長女と長男=支払合計金額8000円】

●生命共済=毎月の保険料4000円×2人分

(5)ボーナスの使い道

家族での国内外旅行2回におよそ100万円。残りは全額貯金

(6)退職金について

相談者→100万円。受取済み確定拠出年金。現在の勤務先が掛金払い。

妻→受取予定額は200~300万円くらい

(7)年金受取額の見込みについて

相談者→230万円、妻→130万円程度(いずれも手取り)の見込み。

(8)義母について

戸建に一人で住んでいるが、相談者家族が毎日食事や掃除など身のまわりの世話をしている。介護が重くなったら、受給している共済年金月額20万円で特養へ入る予定。現在はデイサービスへ通っている。

(9)相続資産について

詳細は省略、5年ほど前に不動産会社に査定を依頼したところ、ある程度まとまった金額になりそう。相続税についても心配をしている。

■ファイナンシャル・プランナー藤川太の4つのアドバイス

アドバイス1 貯蓄もあり収入面では問題なし。老後資金も心配なさそう

アドバイス2 支出管理の面では穴がある。特に固定費に問題あり

アドバイス3 お金の管理は家族であっても、それぞれに行うのが基本ルール

アドバイス4 相続税がかかるなら、当然、対策はしたほうがいい

アドバイスの詳細はこちら>>