老後に向けて、今から何を準備すればいいでしょうか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、58歳の無職の女性の方です。すでに早期退職をし、現在は金融資産を取り崩しての生活。将来、施設入所も視野に入れ、老後の準備をどうするか思案中とのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

老後の準備をどうするか思案中

エーデルワイスさん(仮名)

女性/無職/58歳

神奈川県/持ち家・マンション

■家族構成

一人暮らし

■相談内容

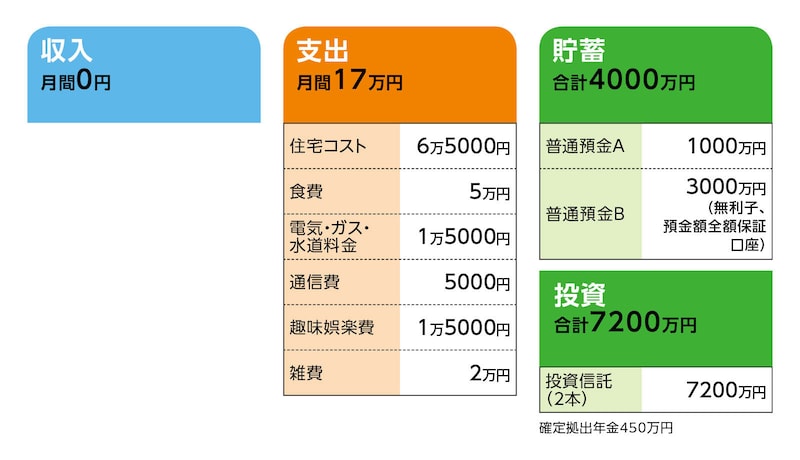

無職で定期的な収入はありません。約33年間働いて貯めた金融資産を取り崩しながら生活しています。

貯蓄預金や投資金を合わせると1億1200万円ほどで、他に確定拠出年金で450万円程度があるだけです。生命保険や個人年金保険はありません。現在所有している住居(タワーマンション)は現金一括で売買契約を締結し入居しました。現在築2年になりますが、購入した当時の販売価格(約1億1000万円)と比較すると、ほぼ同条件・間取りの他物件が160%~180%くらいの価格で売買契約が成立している状況です。

今のところ転売する予定はなく、むしろ終の棲家として所有し続けるつもりでいます。一人暮らしということで利便性重視の不動産物件を購入すると決め、現在の住居は利便性が非常に良い割に静かで住環境も良く、日常生活に必要な物資を調達するのにも事欠かないスーパーマーケットが徒歩5分圏内に多数あります。ただ、今後年齢を重ねていくうちに日常生活に支障をきたすようになった場合には、現在所有している当マンションを売却するなりして高齢者向けの専用住居や施設への入居を検討すべきか思案中です。

近くに親族も住んでいて関係も非常に良好ではあるものの、最期は独り静かに旅立ちの準備をしたいと考えています。

1)現在の資産形成についてですが、全体の資産に占める投資信託7200万円の割合が過剰だと感じており、今後どのように現金化していくべきか検討中です。やはり現金と投資は50/50の割合で保有するのが妥当でしょうか?(ちなみに、現在の税引き後配当金は年間約80万~100万円程度ですが、全額自動再投資にしているため、実収入として認識していません)

2)現金一括購入なので住宅ローンはゼロですが、住宅コストとして固定資産税や管理費(修繕積立費等を含む)等の支出が月割りで6万5000円ほどかかります。維持管理費は年々増額していくと考えられることに加えて、今後他に何に留意しながら不動産の売却や賃貸などのプランを立てたらよいでしょうか?

3)医療保険や個人年金保険等については何も考えずに現在に至りますが、何か検討した方がよいかご教示いただけるとありがたいです。

4)確定拠出年金(総額450万円)について、受給は一括か分割、どちらかがいいか、また望ましい受給年齢(受給期間)をアドバイスいただければと思います。

5)両親は2人とも80歳代後半で健在です。両親は健康状態が非常に良好で、今まで介護のことを全く考えずに過ごせてきたことに感謝しています。2人きょうだいで、遺産相続は1人当たり約2000万~2500万円の現預金、および現在両親が居住している不動産(マンション)と聞いていますが、考慮すべき事柄などありましたらご教示いただけますと幸甚です。

■家計収支データ

相談者「エーデルワイス」さんの家計収支データ

(1)投資信託について

16年前より保有。現在の含み益は約1000万円。

(2)公的年金の受給額

年間220万2000円(65歳から受給)

受給額は退職後に「ねんきんネット」で試算したもの。資金的に可能なら年金受給を70歳に繰下げを考えている。

(3)生活費が低いことについて

とくに節約は意識せず、自然体で生活した結果として、この程度の金額に収まっているとのこと。知人、友人との交流、交際費については気にせず使うことはあるが、基本的にはシンプルで「足るを知る生活」を好む。

(4)データ以外の支出

取り立てて毎年発生する大きな支出はなし。家電の買い替えや医療費などの不定期支出については、5年で200万円程度の予算を組めればと考えている。

(5)現在と老後での生活の楽しみ

以前は海外旅行によく出かけたが、年齢とともにそれも体力的にハードとなり、今は自宅でのんびり暮らすのが至福の時間とのこと。老後については以下相談者コメント。

「自由な時間で好きな油絵を描いたり、絵画鑑賞に出かけたり、刺繍をしたり、おいしいお料理を作って食べたりしながら、規則正しい生活を送り、時には山や海、植物園や公園等に出かけて行って自然を楽しむ……そんなストレスフリーの健やかな老後生活を送れると幸せです。また、そのうち気が向いたら豪華客船で世界旅行をしたくなったりするかもしれません」

■FP深野康彦の3つのアドバイス

アドバイス1 準備できる老後資金は1億円近く

アドバイス2 住宅コストは必要経費、施設入居は早めの準備を

アドバイス3 自分の遺産の行く先を考える

アドバイス1 準備できる老後資金は1億円近く

ご質問にお答えする前に、その根拠となる試算をまずはしてみます。現在の収支ですが、前提として、収支データに合わせて、投資の配当金、運用益は、ここでも収入から外します。そうなると、生活費=毎月の赤字が月17万円(データの支出の合計額)。これに不定期支出として、5年間で200万円の予算を組まれていますので、年間40万円。これで年間の生活費は244万円、65歳になるまでの7年間では1708万円となります。

さらに、データには計上されていませんでした社会保険料ですが、国民健康保険料と介護保険料を仮に合計で年間10万円(住民税非課税世帯として試算)とすれば、65歳までの7年間で70万円。あと、国民年金保険料は、その支払いが実質あと2年なので、その分を先の試算に加算すると、今から65歳となるまでに貯蓄から取り崩す資金は1817万円。現在の金融資産が合計1億1200万円ですから、65歳の時点で保有する金融資産=老後資金は9383万円(運用商品は現状と評価額が変わらないとする)、さらに確定拠出年金の受給額450万円を加算した、9833万円となります。

65歳から公的年金を受給するとします。受給額は年間220万2000円ですから、手取りで180万~190万円でしょうか。対して、生活費が今と変わらないとすると、不定期支出を含めて年間244万円ですから、年金による不足額は年間60万円ほど。100歳までの35年間で2100万円となり、まだ手元に7733万円が残り、さらに老後の予備費(医療費、介護費用、住宅リフォーム費用など)を差し引いたとしても、それらが一般的な額であれば、まだ7000万円前後は残る計算になります

アドバイス2 住宅コストは必要経費、施設入居は早めの準備を

この試算結果をもとに、ご相談文にある各ご質問について回答します。まず(1)についてですが、確かに金融資産に対する投資商品の割合は64%程度ですから、高めです。順次利益確定をして、50%程度に落とすという考えでいいと思います。本来はそれでも高めですが、貯蓄商品だけでも十分まとまった額がありますので、慌てず徐々に現金化していけばいいでしょう。

(2)の、住宅コストが高めという課題ですが、それを今後も負担し続けることは、生活費が今後も今と大きく変わらない限り、資金的には問題ありません。エーデルワイスさん自身も気に入って、住み続けたい思いがあるのですから、コストは豊かに生きるための必要経費と考えて、さほど気にする必要はないと考えます。

もし、健康面の理由で介護施設等の入居が望ましいとなった場合、現在のご自宅は売却か賃貸という選択になりますが、その時点で今より高齢であることを思えば、売却した方がその後の資産管理がスリム化されていいと思います。

また、入所施設については、できればまだ元気なうちに自分の目で施設を見て、納得して、決めたいところ。したがって、準備は早めが望ましいでしょう。

また、入所にかかるコストは施設によって幅が大きく、それこそ入所金だけで億を超えるところもあります。もちろん、どれだけ予算をかけるかはエーデルワイスさんが決めることですが、もし目安が必要であれば、現在のマンションの売却益をコスト(入所金+月額利用料から年金を差し引いた分×想定される入所期間)の上限とされてはどうでしょうか。おそらく、それでも資金的には十分余裕があるはずです。

(3)保険の新規加入については一切不要です。死亡保障は不要ですし、医療保障も必要ないからです。高額な先進医療(厚生労働省が認可したもの)を受けても、自己資金で十分まかなえます。個人年金保険は年金の不足分を補うことが目的ですから、それも不要となります。

(4)確定拠出年金の受給方法はどちらでも構いませんが、迷われるなら一括でいいのでは。人によっては、一時金で受け取ると浪費してしまうという懸念がありますが、エーデルワイスさんの場合、家計管理がしっかりされているので、その心配は全くありませんので。

(5)相続については、準備を要するとするなら、一次相続より二次相続でしょうか。つまり、相続人がエーデルワイスさんとそのきょうだいの方の2人になった時です。まず、ご実家をどうするか。

遺言書がない場合、一般的には法定相続の分割どおりとなり、不動産も金融資産も2分の1ずつ。また不動産は分割しにくいので、売却も含めてきょうだいで事前にご相談された方が、実際の相続がスムーズになるでしょう。

また、遺産が多く、相続税が気になるなら、生前贈与という形で暦年贈与(贈与税の基礎控除部分。現行制度では受贈者1人につき年間110万円)を活用することも選択肢にはなります。具体的な状況は弁護士等、相続に詳しい法律の専門家に確認してください。

アドバイス3 自分の遺産の行く先を考える

最後に、先の試算に加え、実際は投資商品の配当金や、相続などもあり、準備できる老後資金はさらに大きくなるはず。おそらく、よほど高額な介護施設に入居しない限り、相談文にあります「豪華客船で世界一周」をされても、十分に余るでしょう。したがって、エーデルワイスさんが遺された資産をどうするか。そこは考えてもいいと思います。相続人がいる、あるいは使い道はすでに考えられているのなら、それで構いません。しかし、遺言書もなく、法定相続人もないなら、一般的には遺産は国庫に入ります。

せっかくエーデルワイスさんが、これまで頑張って築き上げた大事な資産です。行く先がわかり、それが有意義に使われるなら、それに越したことはないはずです。たとえば、遺贈という形(遺言書は必要)で、ご自身が希望する人や団体等に渡すこともできます。まだ気が早いですが、遺産をどうするかについて、いずれ考えておく必要があることは、認識されておくといいのではないでしょうか。

相談者「エーデルワイス」さんから寄せられた感想

「このままで良いのだろうか……?」と自問自答を繰り返し、ずっと出口の見えない迷路を独りで不安を抱えたまま彷徨っていましたが、深野先生の具体的で適切なご助言により救われた気がいたします。主観的なプランや見方に基づいて漫然と生活するのと、ファイナンシャル・プランのプロである先生からの客観的なアドバイスをいただいた上で安心して過ごすのとでは、雲泥の差があります。今後の老後生活における留意ポイントが明確になり、以前より自信を持って前進することができそうでとてもうれしいです。

深野先生そしてAll About編集部の皆様、本当にありがとうございました!

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/清水京武