このまま働かなくても老後は大丈夫でしょうか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、公務員を早期リタイア後に、仕事が長続きしないという54歳の無職の男性の方。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

公務員を辞めたが後悔ばかりに

■相談者

元公務員だめんずさん(仮名)

男性/無職/54歳

関東/持ち家・一戸建て

■家族構成

妻(会社員/53歳)、子ども2人(会社員20代・大学20歳)、母(無職/80代)

■相談内容

職場での処遇、人間関係及びメンタルで公務員を30年勤めて早期退職しました。ここ数年は、早期退職をする人がいましたので、自分も何とかなるという軽い気持ちでしてしまいました。ところが、正規では仕事に就けず、非正規で何カ所か働きましたが、長続きしません。今は、無職ですがフルではなくパートで働きたい意思はあります。妻からは無理して働かなくて良いので、家事をしてくれた方が良いと言われています(そう言う妻も、定年=60歳までは働きたくないと言っている)。もし、私がこのまま働かなければ、資産はどこまで減るでしょうか。また、何かアドバイスがあればよろしくお願いします。

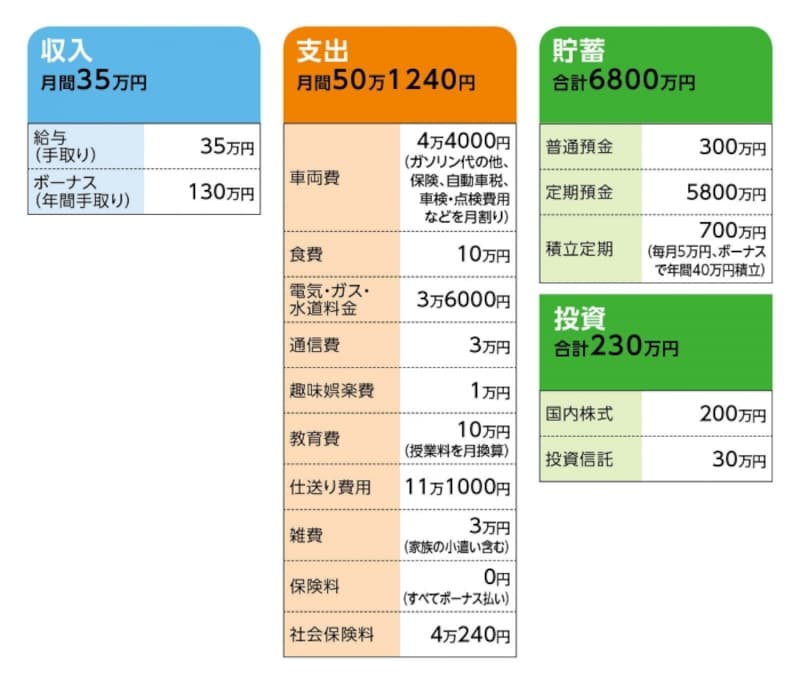

■家計収支データ

「元公務員だめんず」さんの家計収支データ

■家計収支データ補足

(1)貯蓄について

原資の内訳は早期退職金2000万円、相続2000万円、家計からの貯蓄分2800万円

(2)ボーナスの使いみちについて

年払い保険料/90万円、貯蓄/40万円

(3)加入保険の詳細な保障内容について

[夫]

・全労済(死亡300万円、生存共済金60万円、長寿共済金165万円)=年払い保険料15万3330円(2022年まで)、1980円(2023~2044年まで)

・医療保険・アクサ(終身保障70歳払い込み終了、入院5000円、高度先進医療特約、手術給付金など)=年払い保険料9万371円

・全労済(保険期間5年2021年まで、死亡50万円、満期共済金50万円)=保険料8180円

・個人年金保険(55歳終身支給・年金額90万円・1年ごとに年3%複利で増加)=保険料前納

[妻]

・全労済(保険期間10年2020年まで、死亡2500万円、満期共済金60万円)=年払い保険料15万8330円

・医療保険・アクサ(終身保障70歳払い込み終了、入院5000円、高度先進医療特約、手術給付金など)=年払い保険料9万5321円

・個人年金保険(60歳から15年確定・年金額60万円)=年払い保険料14万650円

[子ども]

・学資保険(22歳満期、満期金311万円)=年払い保険料16万4188円

(4)赤字の補てんについて

毎月15万円の赤字はボーナスと貯蓄で補てん。

(5)奥様の勤務について

定年は60歳。再就職雇用はあるが本人は定年後は働きたくないとのこと。退職金額は約2000万円。

(6)公的年金の支給額について

夫・年170万円、妻・年220万円

(7)仕事が長続きしないことの要因

(相談者コメント)「私にあると思います。公務員を辞めた後悔ばかりで、前を見ることが出来ません。子供に残せるお金もなくなりそうで、申し訳ない気持ちでいっぱいです。非正規で何か所か働きましたが、どこも同じで良いところもあれば、悪いところもあります。私の気持ち次第です」

■FP深野康彦の2つのアドバイス

アドバイス1 夫が働かなくとも老後資金は十分確保できる

アドバイス2 今後、働くことはプラスにならない

アドバイスの詳細はこちら>>