貯金を使い果たし、年金のみになった時が恐怖です

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、年金生活に不安を抱えている64歳の独身男性。年金額が少なくこの先貯蓄が底をついたらという心配もあるとのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

70歳以降年金だけで暮らさなければならないのが心配

■相談者

ドルフィンさん(仮名)

男性/無職/64歳

関東/持ち家(一戸建て)

■家族構成

一人暮らし

■相談内容(原文まま)

65歳からは年金10万円ですがあまりに少ないので、切り詰めても貯金をある程度切り崩すことになります。固定資産税、火災保険も年間6万5000円ずつかかります。長生きすることのリスクがあります。70代前半で死ななければならないかとも思っています。病気にもかかりやすくなって、その出費も増えるかもしれません。貯金を使い果たし、年金のみになった時が恐怖です。年金が少ないのは自業自得ですが、やむをえなかった面もあります(病気などで)。

自宅を維持して自宅で死にたいのですが、いよいよとなったらリバースモーゲージも考えるかもしれません。しかし、いろいろ制約があるらしいので、できれば使いたくありません。70代になったら年金のみで暮らさなければならなくなる可能性が高いです。それは果たして可能なのでしょうか。

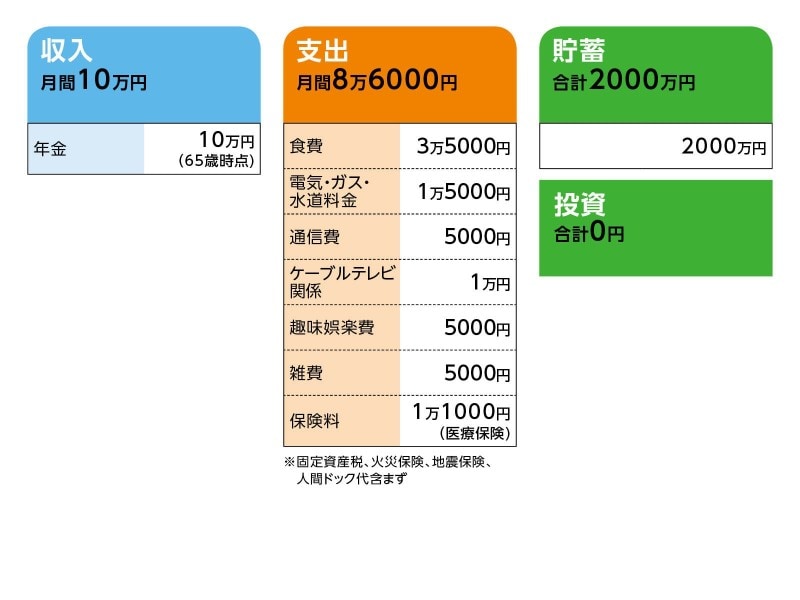

■家計収支データ

相談者「ドルフィン」さんの家計収支データ

■家計収支データ補足

(1)住宅について

修繕やリフォームが必要となる可能性はない。また、最終的に誰かに相続する予定なし。

(2)加入保険について

本人/医療保険(終身、入院5000円、がん特約50万円)=毎月の保険料1万1000円

(3)貯蓄の内訳について

普通預金400万円、定期預金1600万円。

(4)健康状態について

メンタルクリニックに病気で10年以上通っていて、現在も通院している。

(5)今後について

65歳以降、働くことは考えていない。

(6)家族について

いざという時に金銭的、人的に援助してくれる親類はいない。

■FP深野康彦からの3つのアドバイス

アドバイス1 貯蓄を取り崩しても100歳前後まで大丈夫

アドバイス2 医療費をどうしたいか考えておくと安心します

アドバイス3 経済的なことよりもメンタルを含めた健康に留意して

アドバイスの詳細はこちら>>