私がうつ病で働けないため、ギリギリの生活で老後資金を思うように貯められていません

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回は、住宅ローン返済が75歳まであるということで悩む専業主婦の方。夫の定年は60歳で退職金はあまり期待できないとのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

夫の定年後、収入は15万円程度になりそうです

■相談者

青薔薇さん(仮名)

女性/専業主婦/54歳

近畿/持ち家(マンション・集合住宅)

■家族構成

夫(49歳)

■相談内容(原文まま)

住宅ローン完済が75歳で心配です。住宅ローンがボーナス併用5万円あります。主人は70歳ぐらいまで働くから心配するなと言いますが、今年金利見直しで固定1.3%、10年後に金利見直しがまたあります。その時にボーナス併用部分残り16年を現金で入れて月々の払いにしようかと思っております。主人の職業が大型トラック横転手で遠方に出かけ週1日しか帰宅しないので、お小遣いはタバコ代、週初めはお弁当を持たせますが、SAかコンビニでの食事が多く、食費が割高なので4万円としています。医療保険に入りすぎているのは、病気をして入院した場合、お給料がほぼ0になるからです。過去4回保険でなんとか助かったこともあり、ストレスも溜まる職業なので手厚くしています。娯楽雑費1万円は私のフィットネスクラブ代6000円と主人のサプリ代です。投資は今月からつみたてNISAを毎月1万円で始めてみました。給料に変動があり、悪い時で25万円、良い時で30万円です。

私がうつ病で働けないため、ギリギリの生活で老後資金を思うように貯められていないのが悩みです。定年は60歳らしいのですが、退職金はあまり期待していません。定年後も会社は県内で運転手として雇ってくれるようです。もちろん収入は15万円程度になると思います。何とか私が少しでも働いたほうがいいのですが体調が思わしくなく、心配ばかりしてどうしようもなく過ごしております。

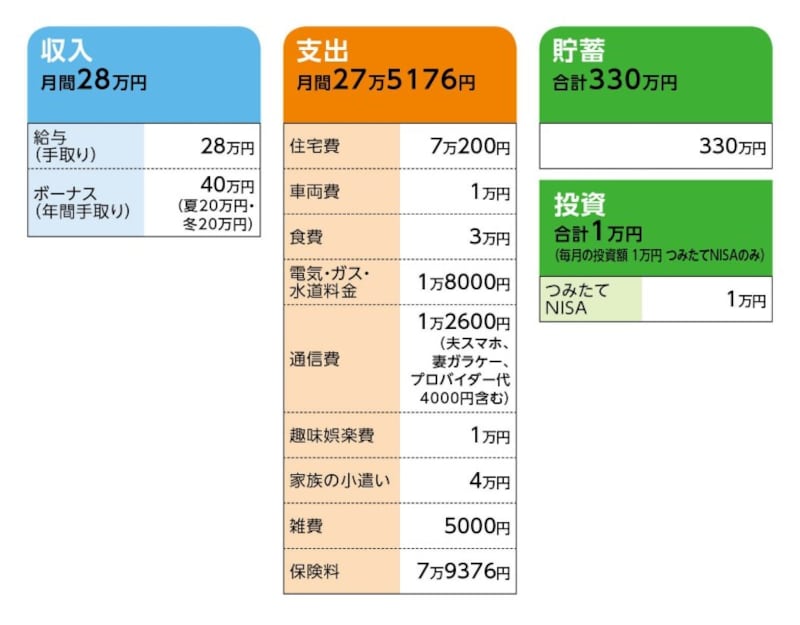

■家計収支データ

相談者「青薔薇」さんの家計収支データ

■家計収支データ補足

(1)住居費について

・購入時の物件の状況:新築9年

・借入時期:平成22年5月

・物件価格:2130万円

・頭金:50万円

・ローン残高:2080万円

・借入期間:35年

・金利のタイプ:固定1.3% ※10年後に金利見直し

・毎月の返済額:5万4000円

・ボーナスの返済額:5万円

・固定資産税:8万8000円

(2)車両費について

車の所有台数は1台です。夫がバイク通勤しています。また、この先、車を買い替える予定はありません。

(3)加入保険について

・本人/医療保険(入院1万円/日、終身払い)=毎月の保険料4737円

・本人/共済(入院6000円/日)=毎月の保険料1600円

・本人/三大疾病=毎月の保険料2961円 ※あと4年で切れるのでガン保険に近々加入予定

・本人/個人年金(年100万円受取、60歳から15年確定、60歳まで支払い)=毎月の保険料1万3210円

・夫/終身保険(100万円、終身払い)=毎月の保険料2761円

・夫/家族収入保険(万が一の場合、月13万円、65歳まで保障、65歳まで支払い)=毎月の保険料6539円

・夫/医療保険(入院1万円、終身払い)=毎月の保険料9223円

・夫/医療保険(入院5000円、終身払い)=毎月の保険料3444円

・夫/ガン保険(終身払い)=毎月の保険料6441円

・夫/個人年金(年102万円受取、60歳から10年確定、60歳まで支払い)=毎月の保険料2万8460円

(4)ボーナスの主な使い道について

全額貯金。ボーナスは 冬のボーナスだけ3万円をつみたてNISAに追加するつもりです。

(5)お勤め先について

退職金がいくら受け取れるかはわかりません。

(6)年金について

・夫:公的年金は年金番号がわからないため不明。夫が今年の12月で50歳になるのでねんきん定期便を待っている状態。

・本人:正社員で働いていた合計6年と3カ月ぐらい、あとは夫の扶養

■FP深野康彦の3つのアドバス

アドバイス1 心配しすぎず、今できることをやっておけば大丈夫

アドバイス2 公的年金と個人年金で老後資金の目途は立っている

アドバイス3 住宅ローンは繰り上げ返済せず、年金からの返済でOK

アドバイスの詳細はこちら>>