ローンを払いながら教育資金や老後資金、準備できるか不安です

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、自宅の買い替えを検討中という、パートで働く49歳の主婦の方。ただし、夫は57歳。これから住宅ローンを組んで家計は大丈夫か、教育資金や老後資金は用意できるか。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

これから住宅ローンを組んでも大丈夫?

■相談者

リーさん(仮名)

女性/パート・アルバイト/49歳

東海/持ち家・一戸建て

■家族構成

夫(自営業/57歳)、子ども(8歳)

■相談内容

夫は個人事業主で平日は単身赴任で毎週末は自宅へ帰って来るという二重生活をしています。

その為、無駄なお金がかかり思ったように貯金が増えないです。今の自宅もかなり老朽化しているので、売って二重生活をしなくてもいい場所へ中古住宅を購入しようか検討中。但し、子どもがまだ小学生で、これから教育費もかかるし、夫も50代後半という点で返済が出来るのかと、夫は国民年金なので老後の蓄えも心配です。夫は何歳になっても健康な間はずっと働きたいと思っています。私も引っ越したとしても、働くつもりです。ちなみに、今後も単身赴任が解消される見込みは少なく、もし、戻ったとしても仕事がないと見込まれます。その事も考えると、まだまだ、教育費や老後の蓄えが必要です。だからこそ、今のうちに、住宅を買い替えるべきかと。

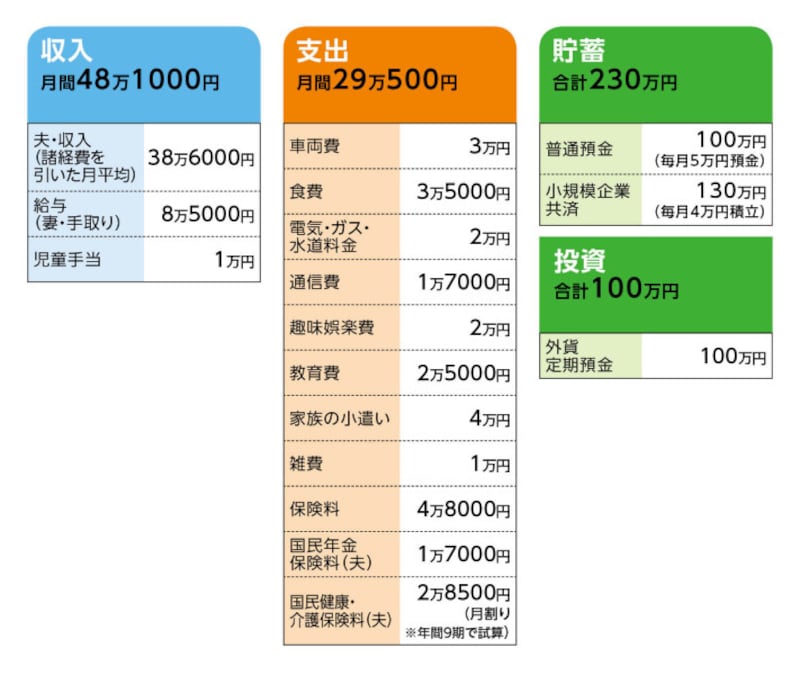

■家計収支データ

相談者「リー」さんの家計収支データ

■家計収支データ補足

(1)夫の自営業の諸経費について(収入から差し引き済み)

・アパート家賃(取引先と折半) 2万2000円

・ガソリン代 1万円

・高速代 1万5000円

・アパート光熱費 7000円

・小遣い(赴任先食費込み)5万円

(2)収支について

データでは月に約12万円が行方不明となっているが、これはとりあえず預金して、ボーナスがない分、クルマの維持費、税金(夫の所得税、住民税、固定資産税)、その他不定期支出をそこから捻出。

(3)妻の社会保険について

現在の勤務先で社会保険、厚生年金ともに加入

(4)住宅購入について

検討しているのは一戸建ての中古住宅。予算=物件価格1800万円、諸費用200万円。あくまで借入が可能であれば、とのこと。

(5)現在の住まいについて

築45年。過去まったくリフォーム歴なし。今後住み続けるならリフォームは必要。見積もりを依頼したら、水回りで300万円ほど。外壁と屋根を加えると1000万円近くになる。かなり老朽化が進行しているので、そこまで手を掛けるのはどうかと、リフォーム業者に言われた。引っ越すなら人に貸すのではなく売却希望。不動産会社に問い合わせたら、購入が前提(下取り)なら、売却額は800万~900万円。単に買い取りだと500万円とのこと。

(6)加入保険について

[夫]

・終身保険(終身タイプ、63歳払込終了、死亡保障300万円)=毎月の保険料1万2171円

・医療保険(終身保障終身払い、入院5000円、先進医療特約)=毎月の保険料3888円・60歳以降は保険料半額

・収入保障保険(保険期間70歳、年金月額10万円)=毎月の保険料5740円

[妻]

・低解約型終身保険(終身タイプ、60歳払込終了、死亡保障300万円)=毎月の保険料6798円

・医療保険(終身保障、60歳終身払い、入院5000円)=毎月の保険料3710円

・終身保険(55歳払込終了、死亡保障450万円)=毎月の保険料1万4823円※学資保険代わり

[子ども]

・子ども共済=毎月の保険料1000円

(7)教育費について

相談者コメント「中、高ともに全て公立。出来れば大学へ進学させたい。しかし、大学も自宅から通学を希望。現在の住まいより、引っ越す予定地の方が通学圏内に大学も多い為、その事も考えると引っ越す方が将来、教育費が掛からないかとも思いまして。補足しますと、夫も自営とはいえ本人は体力のもつ限り仕事は続けるつもりですが、いつまで現在の金額の収入があるかはわかりません。私も、当然、引っ越せば今の仕事は辞めて新たな仕事を探して働きます」

■FP深野康彦の3つのアドバイス

アドバイス1 年間で家計を見直し、貯蓄の目標額を決める

アドバイス2 二重生活解消による貯蓄ペースアップが重要

アドバイス3 ご主人には「生涯現役」という意識を

アドバイスの詳細はこちら>>