・65歳以上の5人に1人は一人暮らしです

・単身無職世帯は月約1万円の赤字です

・おひとりさまの老後には男性225万円、女性280万円が不足します

・老後資金の準備は現役時代の早いうちから

・長く働くことにより収入を得る

・長く働くことには収入以外のメリットも

・まとめ

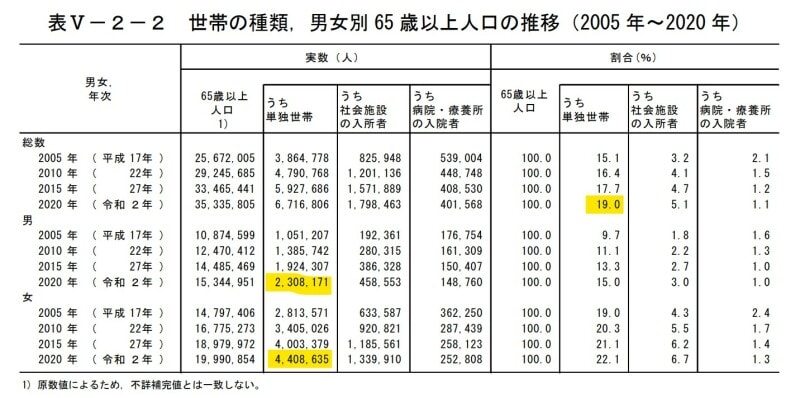

65歳以上の5人に1人は一人暮らしです

総務省が行った令和2年の『国勢調査』では65歳以上の5人に1人が一人暮らしであり、前回までの調査と比べて増加傾向にあります。実際の人口では男性230万8000人、女性440万9000人と女性が男性の約2倍であると報告されており、女性は寿命が長いことなどがその理由です。

65歳以上の5人に1人は一人暮らしです。総務省『国勢調査』(令和2年)より

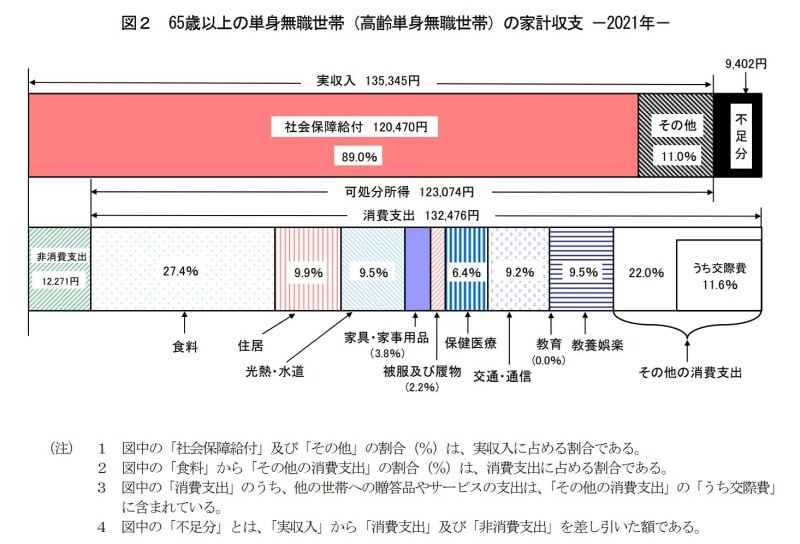

単身無職世帯は月約1万円の赤字です

総務省では毎年の家計調査も行っており、令和3年『家計調査報告 家計収支編』によると、65歳以上の単身無職世帯の月の収支は9402円の赤字となっています。

単身無職世帯は月約1万円の赤字です。総務省『家計調査報告(家計収支編)2021年(令和3年)平均結果の概要』より

特に一人暮らしの方にとって現在のコミュニケーションの維持は大切なことであり、交際費を減らすのは現実的ではないかと思います。

おひとりさまの老後には男性225万円、女性280万円が不足します

それではおひとりさまが老後を過ごすにはいくら必要なのでしょうか。厚生労働省では国勢調査をもとに、主な年齢の方の平均余命が何年なのかのデータ(第23回(令和2年)完全生命表)を公表しており、それによると65歳の男性が19.97年、女性は24.88年となっています。先ほどの65歳以上単身無職世帯の収支が9402円の赤字であることと合わせて考えると、おひとりさまの男性は約225万円、女性は約280万円が不足することになります。

もちろんこれは各平均データをもとにした金額ですので、個々の将来の年金額や生活様式、持ち家なのか賃貸なのかの住宅事情、健康事情などによって大きく異なります。あくまでもこれらは参考値として、各々が将来の生活費がどれくらいになるか、どれくらいの収入になり、どれくらい赤字になるのか計算し、必要となる老後資金を準備しましょう。

老後資金の準備は現役時代の早いうちから

老後の不足分を補うには、現役時代から老後資金の準備をしておく必要があります。その際に活用したいのが長期積み立てによる資産形成を目的とした「iDeCo(イデコ)」や「つみたてNISA」です。どちらも税制面の優遇措置がとられている国の制度ですが「iDeCo(イデコ)」は税制面での優遇が多い一方で原則60歳までは引き出せないのに対し、「つみたてNISA」は税制優遇でやや劣るものの、いつでも引き出せるなど、それぞれにメリット、デメリットがあります。

老後資金の形成にはiDeCoやつみたてNISAが向いています。金融庁『金融審議会 市場ワーキング・グループ報告書高齢社会における資産形成・管理』より

長く働くことにより収入を得る

毎月の赤字を解消するには収入を増やすか、支出を減らすかになりますが、前述したように、おひとりさまが食費・交際費を減らすのは大変なため、働くことで赤字分の収入を得る方が現実的ではないでしょうか。少子高齢化が進む中、国は企業に「希望する全員」に65歳までの雇用確保措置(定年の延長・定年制の廃止・継続雇用制度の導入)を取ることが義務付けています。また2021年4月からは70歳までの高齢者就業確保措置を取ることも努力義務とされました。

現在働いている会社はどのような措置を取っているでしょうか。一度調べておくことをお勧めいたします。

長く働くことには収入以外のメリットも

長く働くことは収入を得る以外にも、以下のようなメリットがあります。健康保険料を抑えられる

60歳以降に働かない場合は国民健康保険に加入する必要がありますが、一般的に保険料は割高となります。働き続ければ今の健康保険(協会けんぽ・健康保険組合)のまま保険料は会社と折半ですので、健康保険料が上がるのを抑えることができます。

厚生年金の金額が増える

国民年金の支払いは原則60歳までですが、厚生年金は働いている間は70歳まで加入することができます。もちろん払った分だけ65歳から受け取る厚生年金の額に反映されますし、加入中に障害を抱えた場合には障害厚生年金の対象者にもなります。

人とのコミュニティを維持することができる

趣味などを通じて既にコミュニティがあれば別ですが、退職後に新たな対人関係を構築しようとしてもなかなか難しいかと思います。しかし仕事をしていれば望む、望まないに関わらず人とのコミュニティは維持できます。もちろん会社内の付き合い方は人それぞれでよいかと思いますが、働くことで少なくとも社会的孤立は避けられるのではないでしょうか。

まとめ

いかがでしたでしょうか。今回は家計調査報告をもとに、おひとりさまが老後を暮らすためにはいくら不足するのか、またその対策について考えてみました。ひとりなので金銭面に余裕があるのかと思いきや現実は厳しく、早いうちから老後資金の対策をしておく必要がありそうです。また、人と関わらずに老後を一人で過ごすのは意外と寂しいものかもしれません。できるだけ長く働くことで人とのつながりを持ち続けることは、金銭的・精神的にも余裕のある老後となるのではないでしょうか。

《参考》

総務省統計局 国勢調査

総務省家計調査報告2021

厚生労働省 完全生命表

【関連記事をチェック!】

コロナ禍でも働くシニアは増えている、年金世代も働く時代に

老後が非常に不安な人は約4割もいる?利子配当で安定的な収入を得るのもアリ?

公的年金ジワジワ減を乗り切る家計の見直し方法3つ