老後の中心となる公的年金ですが、本来の受け取り開始年齢より早く受け取る「繰上げ受給」、遅く受け取る「繰下げ受給」が選べるのはご存じでしょうか。

今回はこの「繰上げ受給」と「繰下げ受給」が得なのかどうかを考えてみたいと思います。

<目次>

今回はこの「繰上げ受給」と「繰下げ受給」が得なのかどうかを考えてみたいと思います。

<目次>

公的年金の繰上げ受給とは

公的年金の受け取り開始年齢は本来65歳ですが、本人が希望すれば開始年齢を前倒しできる制度、これが「公的年金の繰上げ受給」制度です。受け取る年齢は60歳~65歳の間から月単位で選べます。それならば早くから受け取る方が得かといえばそうとも限りません。なぜならば繰上げ受け取りを開始した時点(月単位)に応じて年金額は減額され、その減額率は一生変わらないためです。令和4年4月以降に60歳になる人の減額率は1カ月あたり0.4%ですので、仮に60歳から受け取りを開始した場合、5年(60カ月)分である24%(0.4%×60カ月分)減額された額、つまり本来の年金額の76%を60歳から受け取ることになります。

令和4年以降の繰上げ受給による減額率は0.4%です(出典:日本年金機構)

なお昭和37年4月1日以前生まれの人は以前の減額率である0.5%が適用されますので、最大の減額率は30%です。

公的年金の繰下げ受給とは

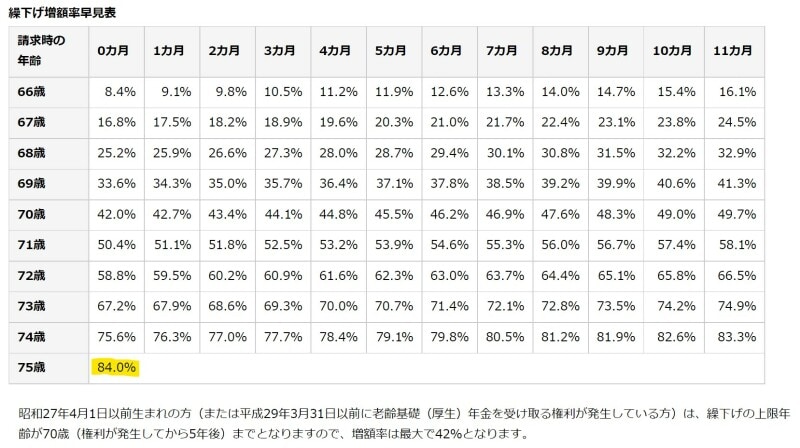

本来の受け取り開始年齢である65歳よりも受け取りを遅くできる制度が「公的年金の繰下げ受給」制度です。受け取る年齢は66歳~75歳(*1)の間から月単位で選ぶことができ、受け取りを遅らせた月数に応じて年金額は増額され、増額率は1カ月あたり0.7%です。

繰下げ受給による最大増額率は84%です(出典:日本年金機構)

仮に75歳から受け取りを開始した場合、10年(120カ月)分である84%(0.7%×120カ月分)増額された額、つまり本来の年金に加え84%加算された年金額を、75歳から受け取ることになります(*2)。

(*1)65歳0カ月~65歳11カ月までの間は繰上げできません

(*2)昭和27年4月1日以前生まれの人は、繰下げ上限年齢が70歳までですので、増額率は最大で42%となります

繰上げ受給は得なの?損なの?

皆さんが気になるのは「繰上げ受給」や「繰下げ受給」を選んだ場合の受給額が本来の受け取り年齢65歳からの受給額と比べてどうなのかではないでしょうか。図は各年齢で繰上げ受給した場合と、本来の65歳受け取りした場合との累計を比較したものです。

繰り上げにより減額された年金額は一生変わりません

※満了とは……80歳満了とは、80歳になってから81歳になる前の日を指します

同じように61歳で受給開始の場合は81歳、62歳で受給開始の場合は82歳、63歳で受給開始の場合は83歳、64歳で受給開始の場合は84歳以降、それぞれの年齢を満了したときに本来の65歳で受け取り開始した場合の総額が多くなるのがわかります(図内の黄色い枠)。

逆に考えると、その年齢までは繰上げ受給している方が受け取り総額は多いわけです。

繰下げ受給は得なの?損なの?

次に「繰下げ受給」を選んだ場合はどうでしょうか。下の図は各繰下げ受給と、本来の65歳受け取りした場合との累計を比較したものです。

繰下げ受給で増額された年金額は一生変わりません

仮に66歳受け取り開始を選んだ場合、当初は受け取り総額が少ないですが、77歳満了以降は本来の65歳受け取り総額より多くなることが分かります。

同じように67歳から受給開始の場合は78歳、68歳から受給開始の場合は79歳、引き下げ可能年齢の上限である75歳での受け取りを選択した場合は、86歳以降、それぞれの年齢を満了したときに、本来の65歳受給より受け取り総額が多くなることがわかります(図内の黄色い枠)。

なお「繰上げ受給」や「繰下げ受給」を選ぶ場合、年金額以外にも制度上の制約がありますので次にまとめてみます。

繰上げ受給を選ぶ際の注意点

繰上げ受給を選ぶ際には次のような注意点があります。・原則として老齢基礎年金、老齢厚生年金の両方同時に繰り上げなければならない

・国民年金への任意加入や保険料の追納ができなくなる

・繰上げ受給中に障害状態となっても障害年金はもらえない

・寡婦年金がもらえない(寡婦年金とは国民年金保険料を10年以上払った夫と10年以上結婚している65歳未満の妻が、夫死亡の場合に夫が受け取るはずだった年金額の3/4が受け取れる年金のこと)

・65歳になるまで遺族厚生年金を併給できない(繰上げ受給中に配偶者が亡くなった場合、65歳になるまでは「繰上げ受給している年金」か「遺族厚生年金」どちらかを選択しなければならないという意味です。65歳以降は併給可能です)

・65歳までの間、失業保険や高年齢雇用継続給付が支給される場合、老齢厚生年金の一部または全部が支給停止となる

繰下げ受給を選ぶ際の注意点

繰下げ受給を選ぶ際には以下のような注意点があります。・老齢基礎年金、老齢厚生年金はどちらか一方を繰り下げることが可能

・繰下げの選択は66歳以降(65歳0カ月~65歳11カ月までの間は繰下げ不可)

・65歳~66歳の間に他の年金の受給権が発生した場合は繰下げができない

・66歳以降他の年金の受給権が発生した場合はその時点で増額率が固定される

・加給年金は増額されず、待機期間は支給されない(加給年金とは厚生年金に20年以上入っている方が年金を受け取る際、配偶者が65歳になるまで加算される家族手当のようなもの:条件あり)

繰上げ、繰下げの選択は総合的に判断すべき

いかがでしたでしょうか。早くからもらえるから「繰上げ受給」を、年金額が増えるから「繰下げ受給」をと安直に選んでしまうのはあまりおすすめしません。なぜなら前項で述べたように、繰上げ・繰下げ受給により、年金額以外にも本来なら受けられたはずの制度が制約されることもあるからです。繰上げ受給、繰下げ受給を選ぶ際には、自分の健康や家族の状況、収入や資産状況などを踏まえたうえで総合的に判断する必要があるかと思います。

《参考》日本年金機構

【関連記事をチェック!】

2022年(令和4年)度の年金額と年金制度の改正点は?在職老齢年金や加給年金にも注意

令和4年度版・国民年金と同じ保障を民間の年金保険で得るには?

2022年(令和4年)度の加給年金額はいくら?