18歳成人で気を付けるべきは、給付型奨学金の採用者

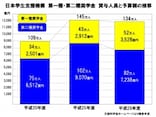

2022年4月以降の奨学金希望者に対する取り扱いは、新年度の奨学金案内書を手にするまでは断言できませんが、給付型奨学金に関しては現時点から注意が必要と考えています。それは、採用段階では保護者の所得で審査されるが、進学後は別という点に関してです。2020年度から開始されている給付型奨学金に加えて学費減免の両面支援が受けられる「高等教育の修学支援新制度」は、2021年度に大学や専門学校に入学した13%以上、つまり1クラス40人ならば5人の学生が採用されていることになり決して無視できない割合です。なお家計基準が重視されるため地域間格差が大きく、所得の低い沖縄県では採用率が36%を占めるなど、高校生の進路選択に大きな影響を与えています(※文科省の「学校基本調査」と日本学生支援機構の「大学等奨学生採用候補者数」より筆者が算出)。

この家計基準では、保護者と本人の所得をもとにした住民税額が審査対象となりますが、常識的に考えて家計を支えている高校生というのは非常に稀な存在のはずです。文科省の高等教育の修学支援新制度に関するQ&A(令和3年3月29日版)から、該当箇所をみてみます。

Q&Aでは、年間100万円以上の収入を得ると採用に影響すると書かれています。日本学生支援機構の「令和2年度学生生活調査」によると、大学生(昼間部)の平均アルバイト収入は年間36万6500円となっていますが、当然それ以上に稼ぐ学生はいます。Q4-1-6:世帯所得には、本人(学生等)の所得も含まれますか。

A4-1-6:所得に関しては、本人(学生等)と生計維持者(原則、父母)の合計額により、基準を満たすかどうかを判定します。本人に所得があって市町村民税を課税される場合(※)は、所得の判定に影響することとなります。

(※)本人(未成年)の年収が額面で200万円(成年の場合には額面で100万円)を超えるような場合は、市町村民税を課税されることがあります。

特に新聞奨学金など「自力進学制度」で頑張る学生ならば、年収100万円を容易に超えてきます。自力進学制度は、新聞業界だけでなく大手飲食企業などが独自におこなっており、その特徴のひとつに入学金などの合格発表後の学納金を用意してくれるという仕組みがあり、苦学生にとっては有難い制度です。

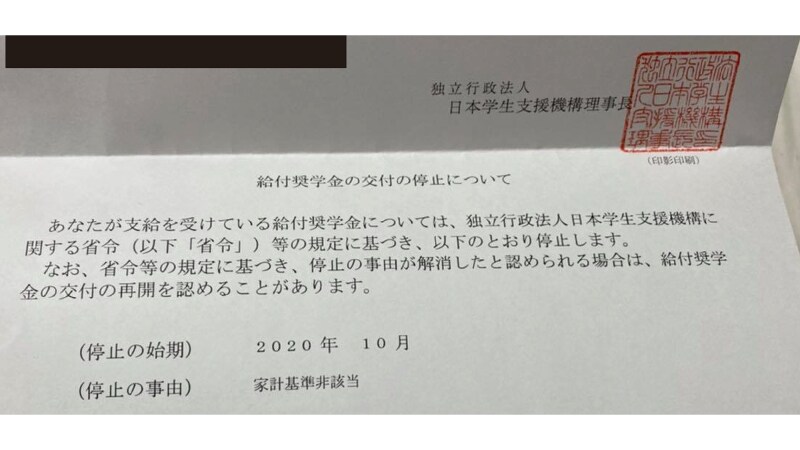

給付型奨学金の停止通知書

貸与型奨学生など、他の学生との公平性の観点から見れば仕方のないことかもしれません。しかし、制度創設の主旨である「貧困の連鎖の断ち切り」「少子化対策」という視点に立ち返ると、もう一歩踏み込んだ制度設計でも良いのではないかと思います。

高校生への金融教育の導入、生徒目線で本当に教えるべきこととは?

金銭消費貸借契約の他、マルチビジネスの勧誘など、成人になることで発生しうるリスクを学んでおくべき

しかし個人的には実際の高校現場とのズレを感じています。たしかに、将来の社会保障不安が増す中、iDeCoやNISAなど個人での資産形成を高校生に伝えることに意味がないとはいいません。しかし、資産形成であれば、高校生よりも就活を意識しはじめた大学生に伝えるほうが効果的でしょうし、社会人になってからでも決して遅くはないはずです。

それよりも、高校生には「18歳成人のリスク」を多少誇張してでも伝えるべきだと考えます。金銭消費貸借契約だけでなく、マルチビジネスや新興宗教の勧誘、各種ドラッグなど、大学生にまとわりつくリスクは数多く存在します。

しかも、サークルや同好会を装った組織カムフラージュや先輩後輩関係を利用した半ば強要など、危険を察知しづらく、断りづらい環境に置かれるリスクが想像できます。これまでなら未成年を理由にキャンセルできた契約ができなくなり、相応の責任を負わざるを得なくなるのです。

奨学金は”自分事”として考えられる金融教育テーマ

奨学金アドバイザーの筆者としては、奨学金は金融教育には欠かせない要素であり、まさに”自分事(じぶんごと)”として実感できるリアルなテーマだと考えています。18歳成人が意味するリスクを高校生にきちんと理解させた上で、奨学金が必要な場合、大学入学後に「在学採用」で申請する。この流れを徹底できれば、当事者意識も向上するはずだと考えます。現在、日本学生支援機構の奨学金の利用者の多くは「予約採用」を通して申し込んでいます。

2016年ごろまでは、無利子の第一種奨学金に関しては、在学採用よりも予約採用のほうが間口が広いというメリットがありました。しかし、基準を満たす全員採用となった現在では、申し込み方法による有利不利は生じません。強いていえば、初回の振り込み時期の違いぐらいでしょう。

そこで見直すべきが、奨学金の申し込み方法です。奨学金が必要な場合、自らの意思で成人として大学入学後に「在学採用」で申請する、というようにしたほうが良いのではないでしょうか。

実際のところは18歳成人となっても、精神的に未成熟な学生は多くいるでしょう。しかしこれは今に限った話ではありませんし、むしろ昔の大学生のほうがモラルは低かったように思います。少しオーバーな表現になりますが、18歳成人を機にこの流れを徹底すれば、国や文科省が求める人材育成につながるようにも思います。