【マネーガイド福一さんが動画で老後破産について解説!】

65歳以上の給与収入、平均約26万9000円

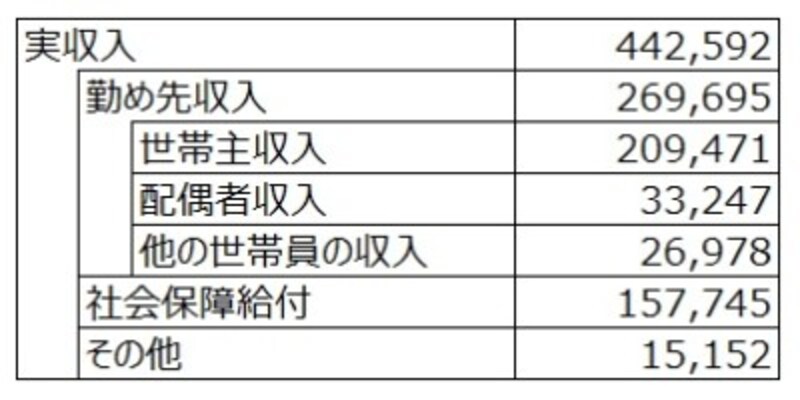

65歳以上の勤労者世帯の実収入とその内訳。家計調査データより筆者が抜粋。出典:家計調査・家計収支編(2021年/総務省)

表は、65歳以上の勤労者世帯の家計収支の平均で、そのうちの実収入と主な内訳です。44万2592円の収入で、26万9695円が給料。そのうち20万9471円が世帯主の収入となっています。また、公的年金などの社会保障給付が15万7745円で、この給料と年金が主な収入源です。

年金収入約15万7000円、在職老齢年金基準内で働く

老齢年金などの公的年金15万7745円と給与収入26万9695円、合計すると42万7440円です。働きながら老齢年金を受給する時には、在職老齢年金として給与額に応じて年金額が減額されることがあります。この減額されるかどうかの判断は、65歳以上であれば給与相当額と年金額の合計が月額47万円というラインです。平均データからは、この基準内で働いていることがわかります。

金融資産増は、毎月11万905円

表は65歳以上の勤労者世帯の毎月の金融資産増額とその内訳です。毎月11万905円を貯蓄などにまわせています。

65歳以上の勤労者世帯の毎月の金融資産増額とその内訳。家計調査データより筆者が抜粋。出典:家計調査・家計収支編(2021年/総務省)

勤労者全世帯での平均は、実収入60万5316円に対して金融資産増額は17万1070円でした。実収入のおよそ28%を貯蓄にまわせているということです。

これに対して、65歳以上勤労世帯では、実収入44万2592円に対して金融資産増額は11万905円。実収入のおよそ25%を貯蓄にまわしています。全平均よりは少し低いとはいえ、65歳以上のリタイアをしてもおかしくない世帯で、きちんと勤労収入があれば、現役時代に近い貯蓄ができることもあるようです。

貯めるのはほぼ預貯金、投資は極少

11万905円の金融資産増でしたが、その内訳は預貯金11万3732円、保険は引き出しとしてマイナス2715円、株や投資信託などの有価証券も引き出しとしてマイナス112円でした。ほぼ、預貯金で貯めているのがわかります。ちなみに、全年齢勤労世帯では、金融資産増17万1070円でその内訳は、預貯金15万2184円、保険1万6522円、有価証券2364円でした。65歳以上の世帯は、保険や有価証券が全世帯より少ないですね。

65歳以上の世帯の貯める対象は、ほとんど預貯金という結果となっています。安全志向で確実に貯めている様子がわかります。

65歳以上でも働くと、しっかりと現役時代と同様にお金を貯めることができます。老後の生活は貯蓄を取り崩すという考えから、働いて貯蓄を増やすという発想の転換ができますね。働ける環境が続くなら、できるだけ長く働くのが安心な老後の生活への近道だといえます。

【関連記事・動画をチェック!】

老後破綻・老後貧困に陥る人の特徴は? 今からできる貧困対策

アナタは金持ち老後・貧乏老後どちら? 決定的な違い3つ

60歳でリタイアしても大丈夫なのはこんな人!3つの条件って?