・キャッシュフロー表とは?

・家族構成とライフイベント、収入を記入しましょう

・生活費、住居費や教育費などの支出と貯蓄額を記入しましょう

・キャッシュフロー表の「年間収支」と「貯蓄残高」に着目

・ファイナンシャルプランナーに相談してみよう

・まとめ

キャッシュフロー表とは?

キャッシュフロー表とは毎年の家計の状態を確認し、将来に向けてのお金の動きを把握するためのツール、いわゆる将来のお金の設計図だと考えれば分かりやすいかと思います。我々FP(ファイナンシャルプランナー)は家計相談を受けた際、相談者の将来の支出状況などを確認するベースの資料として作成し、これをもとに種々の収支改善策を提案していきます。

キャッシュフロー表はお金を可視化するツールです

《参考》日本FP協会ホームページ 便利ツールで家計をチェック

家族構成とライフイベント、収入を記入しましょう

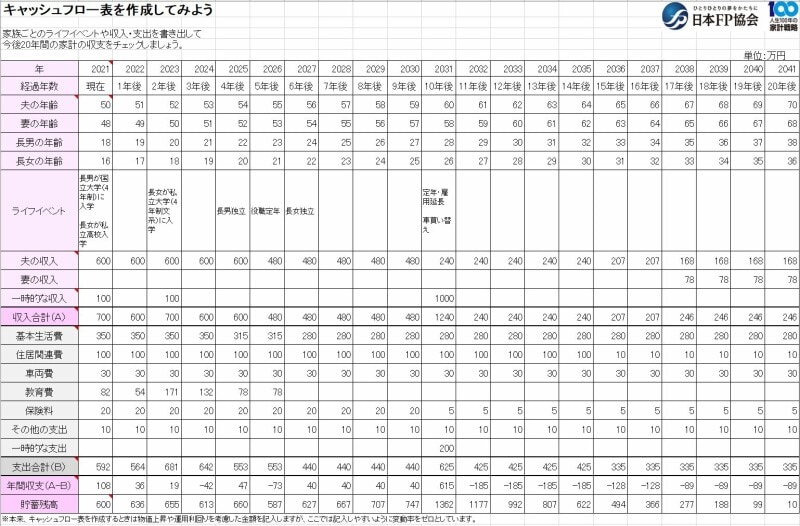

ここではモデルケースについて記入していきますが、皆さんはご自身のご家族の状況に合わせて記入してください。モデルケース(家族構成・ライフイベント・収入)

・夫50歳 収入600万円、55歳役職定年(収入480万円)、60~64歳継続雇用(収入240万円)

・夫の年金は65歳以降予想額207万円(67歳以降168万円:妻の加給年金がなくなる)

・退職金は60歳時に1000万円

・妻48歳 専業主婦(大学卒業と同時に結婚)。年金は65歳以降予想額78万円

・長男18歳 国立大学(4年制)に進学、自宅から通学

・長女16歳 私立高校に進学 高校卒業後は私立大学(4年制・文系)に進学、自宅から通学

・長男・長女ともに大学進学の年に学資保険100万円の満期金がある

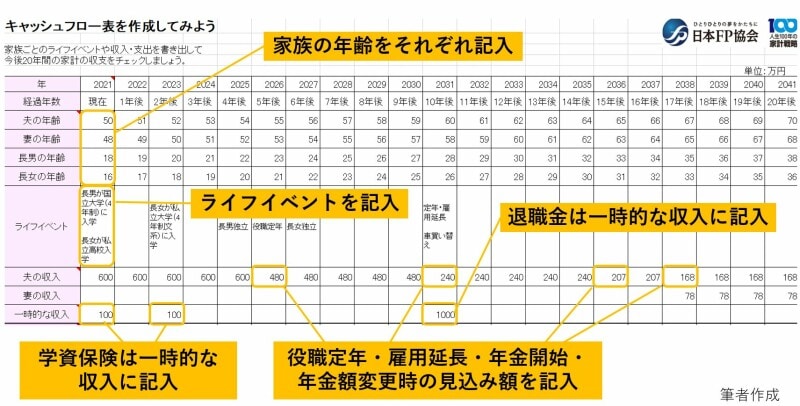

それぞれのデータをもとに図のようにキャッシュフロー表に入力していきます。

家族構成・ライフイベント・収入を記入して行きます

・収入は年間の手取り収入を万円単位で記入します

・ライフイベントは予定(希望)も含めて記入します

・公的年金の額は「ねんきん定期便」を参考に記入するとより精度が増します

・個人年金に加入している場合はその受取額も忘れずに記入します

生活費、住居費や教育費などの支出と貯蓄額を記入しましょう

モデルケースの支出および現時点の貯蓄額は以下の前提で記入していきますが、皆さんはご自身のご家族の状況に合わせて記入してください。モデルケース(支出・貯蓄額)

・基本生活費(食費・光熱費・日用品・通信費etc.)350万円

・住居関連費100万円(65歳までの住宅ローン含む)、66歳以降は10万円

・車両費30万円

・保険料20万円(60歳まで支払い)、60歳以降は年間5万円

・その他の支出10万円(交際費・レジャー費など)

・長男の進学する国立大学(4年制)初年度82万円、以後3年は毎年54万円

・長女の高校授業料は無償化のため0円。

・長女の進学する私立大学(4年制・文系)初年度117万円、以後3年は毎年78万円

・長男・長女は大学卒業の翌年に自立。基本生活費はそのつど10%(35万円)ずつ減少

・現在の貯蓄額は600万円

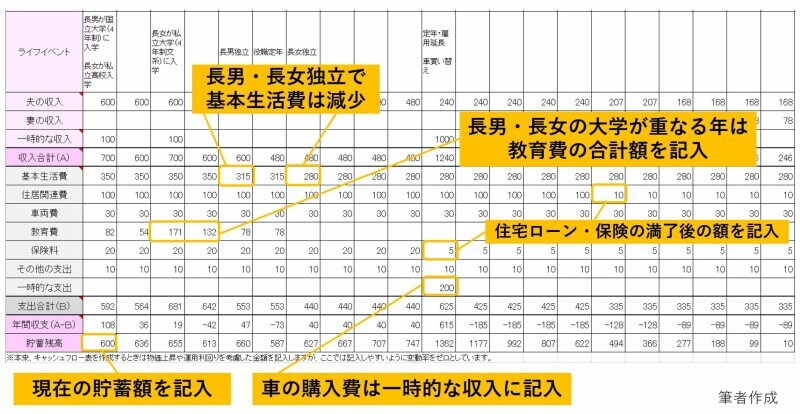

それぞれのデータをもとに図のようにキャッシュフロー表に入力していきます。

支出・貯蓄残高を記入していきます(単位:万円)

・基本生活費は現在の家計をできるだけ正確に記入します

・住宅関連費は住宅ローンの完済後は固定資産税と管理費の年額を記入します

・教育費は子供だけでなく夫婦が学びなおしする場合はその費用も合計します

・株や投資信託などは現在価値で貯蓄額に合計する。買い付けた時の価格ではありません

キャッシュフロー表の「年間収支」と「貯蓄残高」に着目

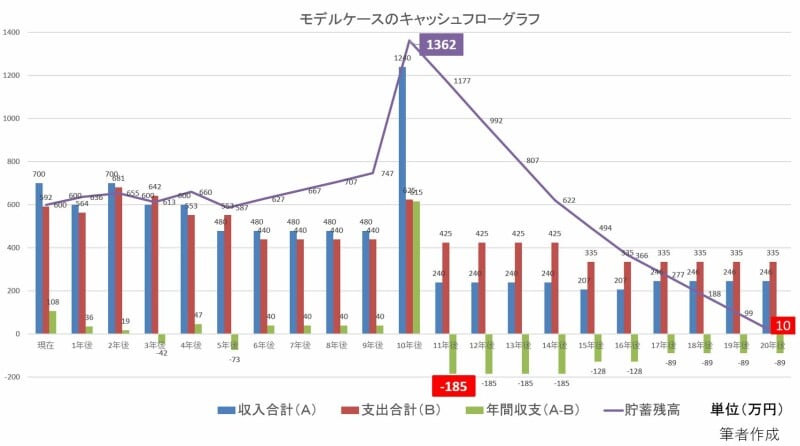

キャッシュフロー表ができたなら、表の下の「年間収支」「貯蓄残高」に着目しましょう。キャッシュフロー表をグラフ化するとさらに見やすくなります。

キャッシュフロー表をグラフ化すると見やすくなります

皆さまの作成されたキャッシュフロー表はいかがでしょうか。現在の家計の状況が続いても「年間収支」や「貯蓄残高」はマイナスにならないでしょうか。それぞれがマイナスになるようであれば当然何らかの対策が必要になります。

ファイナンシャルプランナーに相談してみよう

ファイナンシャルプランナーは相談者のライフスタイルや価値観を踏まえながら、家族状況、収入と支出の内容、資産、負債、などのデータを集めて現状を分析、ライフイベントを考慮したうえで、長期的かつ総合的な視点でアドバイスや資産設計、併せてその実行を援助する、いわゆる「家計のホームドクター(R)」です。今回作成したキャッシュフロー表が将来的にマイナスとなりご自身で改善策が見つからない場合はファイナンシャルプランナーに相談してみるのも手かもしれません。

《参考》日本FP協会ホームページ

まとめ

いかがでしたでしょうか。今回はモデルケースを使い実際のキャッシュフロー表の作成方法を解説してみました。しかしながら一番大切なのはキャッシュフロー表の作成ではなく、作成後にその内容を吟味し改善点を探したうえで実際に行動に移すことです。収入を増やす方法を探すのか支出を減らす方法を考えるのか、改善策はその人の価値観によっても大きく異なり一概にこれが正しいとはいえません。キャッシュフロー表を作成したならばぜひその先の改善策まで考え実行に移されてください。

なおキャッシュフロー表はあくまでも将来の予想に基づいて作成しますので、ご家族の状況等が変われば当然その内容も変わってきます。できれば1年に1度は現状に基づきアップデートされることをお勧めいたします。

【関連情報をチェック】

年金はいつからいくらもらえる?ねんきん定期便をチェック

定年退職後にかかる医療費と介護費の目安はいくら?自己負担の金額とは?

老後の生活費はいくらかかる?気をつけたい出費とは?