《目次》

・非課税で生前に贈与できる制度は3種類あります

・結婚・子育て資金の一括贈与

・令和3年度からの変更点(結婚・子育て資金の一括贈与)

・教育資金の一括贈与

・令和3年度からの変更点(教育資金の一括贈与)

・住宅取得資金等の贈与

・まとめ

非課税で生前に贈与できる制度は3種類あります

裕福な高齢者であれば子や孫にお金を渡し、有意義に使わせたいと思うのは当然のことですが、通常であれば1人につき年間110万円超のお金を渡すと贈与税がかかってしまいます。しかしながら目的の決まったお金に関しては一定額までは贈与税をかけない「非課税贈与制度」を国は用意しており、次の3種類が知られています。

・結婚・子育て資金の一括贈与

・教育資金の一括贈与

・住宅取得資金等の贈与

結婚・子育て資金の一括贈与

20歳以上50歳未満の人が両親や祖父母などの直系尊属から一括で結婚・子育て資金を受け取る場合、1000万円までは非課税とされる制度です。なお制度を利用するためには金融機関に専門の口座(結婚・子育て資金口座)を開設し、資金はその口座で管理する必要があります。

結婚・子育て資金は1000万円までなら非課税で贈与できます

対象となるのは以下のようなお金です。

結婚に際して支払う次のような金銭(300万円が限度)

・挙式費用、衣装代等の婚礼(結婚披露)費用(婚姻の日の1年前以後に支払われるもの)

・家賃、敷金等の新居費用、転居費用(一定の期間内に支払われるもの)

妊娠、出産及び育児に要する次のような金銭

・不妊治療・妊婦健診に要する費用

・分べん費等・産後ケアに要する費用

・子の医療費、幼稚園・保育所等の保育料(ベビーシッター代を含む)など

《参考》国税庁 結婚・子育て資金の贈与を受けた場合の贈与税のあらまし

令和3年度からの変更点(結婚・子育て資金の一括贈与)

結婚・子育て資金の一括贈与制度は令和3年3月31日まででしたが2年延長され、期間が令和5年3月31日までとなりました。また贈与を受ける側の年齢要件が18歳以上50歳未満に拡大されています(令和3年4月1日以降)。また贈与した人が亡くなった時に資金が残っており、それが子以外への贈与(孫、ひ孫)であった場合は2割加算で相続税が課されることになりました。

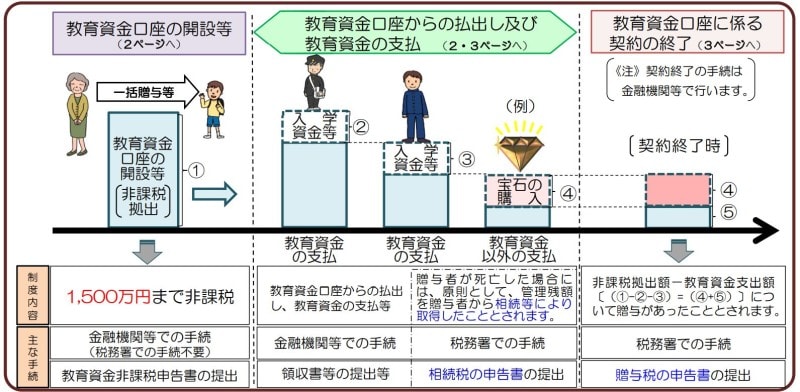

教育資金の一括贈与

30歳未満の人が両親や祖父母などの直系尊属から一括で教育資金を受け取る場合、1500万円までを非課税とする制度です。なお制度を利用するためには金融機関に専門の口座(教育資金口座)を開設し、資金はその口座で管理する必要があります。

教育資金は1500万円までなら非課税で贈与できます

教育資金にあたるものとしては学校等(*)に支払う入学金や入園料、授業料や保育料、設備使用料や学用品の購入費、修学旅行費や学校給食費などのほかに、学校等以外でも学習塾、そろばん、ピアノ、スポーツなどいわゆる「おけいこごと」に関わるお金も対象となります。

*学校教育法で定められた幼稚園、小・中学校、高等学校、大学(院)、専修学校および各種学校、一定の外国の教育施設、認定こども園または保育所など

《参考》国税庁 教育資金の一括贈与を受けた際の贈与税のあらまし

令和3年度からの変更点(教育資金の一括贈与)

教育資金の一括贈与制度は令和3年3月31日まででしたが2年延長され、期間が令和5年3月31日までとなりました。また贈与した人が亡くなった時に教育資金が残っていた場合、これまではその贈与が3年以上前のものであれば相続税の対象とはなりませんでしたが、令和3年4月1日以降の贈与については3年以上経っていたとしても相続税の対象にされることとなり、また子以外への贈与(孫、ひ孫)の場合は2割加算で相続税が課されることになりました(23歳未満や在学中である場合を除く)。

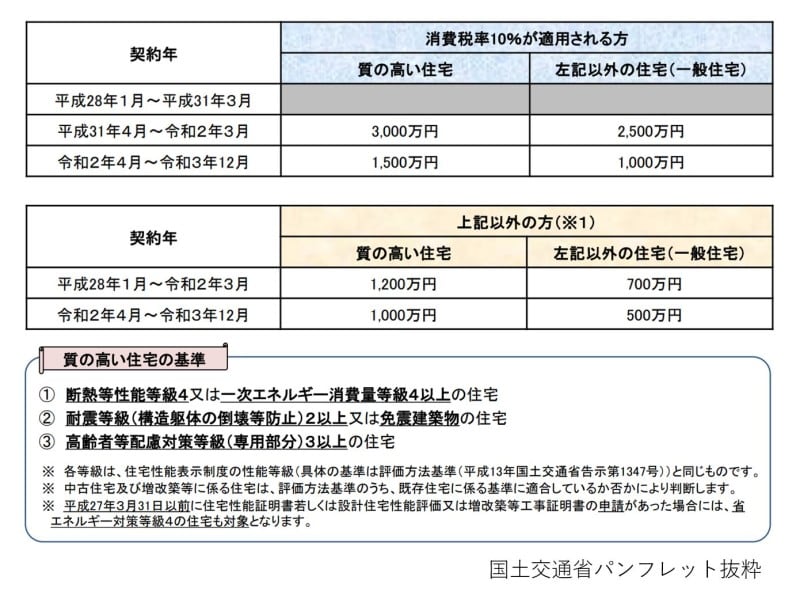

住宅取得資金等の贈与

20歳以上の人が両親や祖父母などの直系尊属から自分が住むための住宅を購入もしくは増改築等のために金銭を受け取る場合、一定額までであれば非課税とする制度です。 非課税となる限度額は「契約年」「消費税率」「住宅の構造」によって異なります。

住宅資金の贈与上限額は契約年、消費税率、住宅の構造によって決まります

本来は令和3年度以降は非課税上限が縮小の予定でしたが今回改正では据え置きとなりました。

また取得する住宅の面積要件が緩和され、合計所得金額が1000万円以下の方が「床面積40平方メートル以上50平方メートル未満」の住宅を取得する場合も適用できることになりました。

(改正前:所得要件……2000万円以下 面積要件(下限)……50平方メートル以上)

《参考》

国土交通省

財務省「令和3年度税制改革」

まとめ

いかがでしたでしょうか。今回は裕福な高齢者が子や孫に有意義にお金を使ってもらうために使える非課税制度を解説してみました。親やおじいちゃん、おばあちゃんからすれば、お金はよく分からないものでなく目的がある用途に使ってもらいたいものです。国も税制面からそれを後押ししていますので非課税制度を利用し、お子様やお孫様に上手に資金を提供してあげてください。

【関連情報をチェック】

・老後の生活費はいくらかかる?気をつけたい出費とは?

・おひとりさまの老後にはいくら必要?とれる対策とは?

・年金受給しながら働く人は確定申告が必要?