・公的年金は雑所得であり課税の対象です

・公的年金を雑所得に換算するには?

・結局年金収入がいくらなら課税されるの?

・公的年金収入400万円以下なら確定申告は必要ない

・確定申告すれば税金を取り戻せることがあります

・まとめ

公的年金は雑所得であり課税の対象です

老後の生活の中心となる公的年金(厚生年金や国民年金など)ですが、所得税法では「雑所得」に分類されており課税対象です。しかしながら公的年金を受け取る方の全てが対象ではなく、年金から「公的年金等控除」を引いたあとの金額(雑所得)が基礎控除額(48万円)超であれば課税されます。

公的年金には税金がかかるのでしょうか

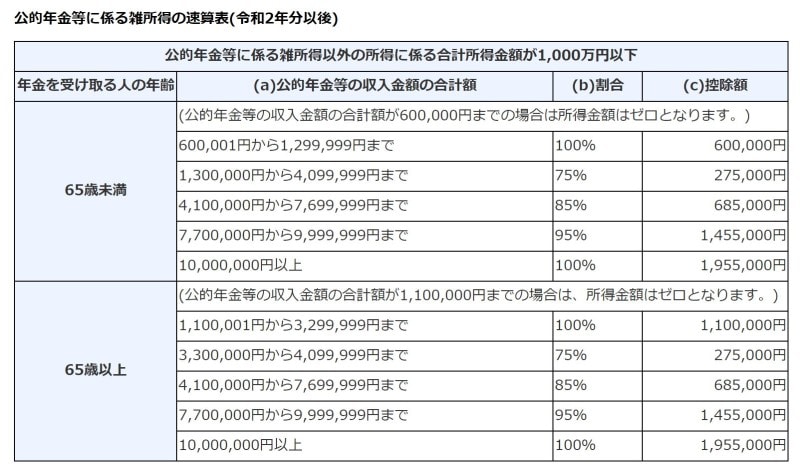

公的年金を雑所得に換算するには?

受け取った公的年金を雑所得に換算するためには、その方の年齢や受け取り年金額に応じた「公的年金等控除」を引く必要があります。国税庁は速算表を公開しており、それを使うと年金収入を雑所得に簡単に換算できます。

公的年金等に係る雑所得の速算表(令和2年以降)

例えば65歳未満で「公的年金等収入」が108万円の方の雑所得は次のようになります。

108万円(a)×100%(b)-60万円(c)=48万円

*上の表および計算は「公的年金等以外の合計所得が1000万円以下」の場合です。年金以外の所得が1000万円を超える方は国税庁「公的年金等の課税関係NO.1600」を参考にしてください。

《参考》国税庁 公的年金等の課税関係NO.1600

結局年金収入がいくらなら課税されるの?

それでは年金収入がいくらならば課税されるのでしょうか。冒頭にも書きましたが、年金から公的年金等控除を引いたものが雑所得であり、その額が基礎控除超であれば課税されます。基礎控除は48万円、公的年金等控除の最低額は65歳未満なら60万円、65歳以上ならば110万円ですので年金収入にすると以下のようになります。

課税対象となる公的年金等収入額

65歳未満:年金収入108万円超(基礎控除48万円+公的年金等控除最低額60万円)

65歳以上:年金収入158万円超(基礎控除48万円+公的年金等控除最低額110万円)

公的年金等収入がこの金額を超えている場合には、年金額から国民健康保険料(後期高齢者医療保険料)や介護保険料などの社会保険料をはじめとした各種控除を差し引いたうえで5.105%(所得税+復興特別所得税)をかけた額が源泉徴収されています。

《参考》日本年金機構ホームページQ&A

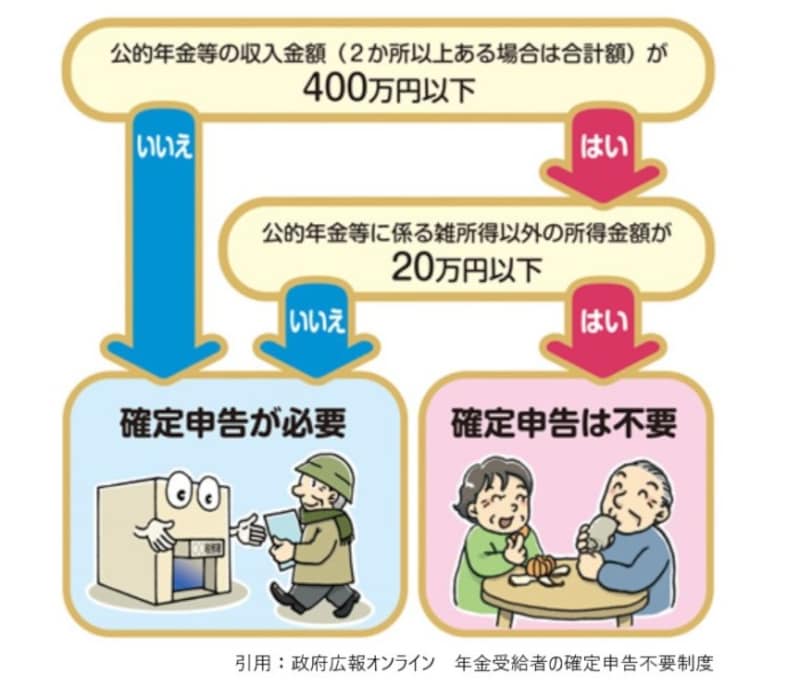

公的年金等収入400万円以下なら確定申告の必要はない

公的年金等収入が一定額超の場合、税金が源泉徴収されることは前述の通りです。しかしながらこの金額は暫定額のため、本来ならば確定申告で正確な税額を計算する必要があります。しかしながら年金受給者にとって確定申告は非常に負担なため、次の要件を満たす場合には確定申告が不要とする措置がとられています。

(1)公的年金等の収入金額の合計額が400万円以下であり、かつ、その公的年金等の全部が

源泉徴収の対象となる

(2)公的年金等に係る雑所得以外の所得金額が20万円以下

公的年金には確定申告不要制度があります

確定申告すれば税金を取り戻せることもあります

上述したように公的年金が400万円以下で源泉徴収がされており、年金以外の所得が20万円以下であれば確定申告は不要です。しかしながら確定申告が不要な場合でも、ローンで住宅を購入した、生命保険・年金保険料の支払い、一定以上の医療費の支払い、寄附(ふるさと納税含む)を行ったなど、源泉徴収に反映されていない控除項目がある場合は、確定申告をすれば税金の還付を受けられることがあります。

なおこれまでの内容はすべて所得税に関するものであり、住民税には確定申告不要制度はありません。そのため所得税の確定申告が不要な場合でも、住民税の申告が必要となる場合があります。住民税の申告に関して詳しくは市区町村役所にご確認ください。

《参考》政府広報オンライン 年金受給者の確定申告不要制度

まとめ

いかがでしたでしょうか。今回は公的年金がいくらであれば税金がかかるのか、どのような場合であれば税金の還付を受けることができるのかを解説してみました。年金が400万円以下であれば確定申告することなく源泉徴収されている金額で納税は終了しますが、源泉徴収時に反映されていない各種控除項目がある場合には、確定申告することで税金の還付が受けられることもあります。

公的年金は老後収入の柱ですので手間を惜しまず確定申告も検討しましょう。

【関連情報をチェック】

国民年金と同じ保障を民間の年金保険で得るには?

人生100年時代、サラリーマンのマネープランはどう考える?

公的年金の繰り上げ受給、繰り下げ受給。結局どうしたらお得なの?