・おひとりさまの老後にはいくら必要か

・老後資金の不足はどうすればいい?

・できるだけ長く働き収入を得る

・長く働くことのメリット

・まとめ

おひとりさまの老後にはいくら必要か

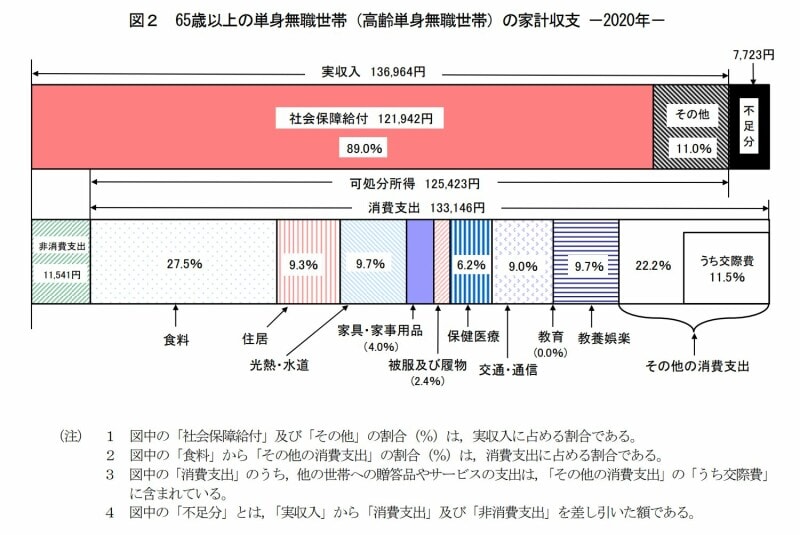

おひとりさまが老後を一人で過ごすには一体どれくらいのお金が必要なのでしょうか。総務省の行う「家計調査報告」の中では65歳以上の単身無職世帯の月の収支が公表されており、必要額を知るための一つの目安となりそうです。

総務省家計調査報告2020(65歳以上単身世帯)

もちろんデータは平均値です。例えば収入であれば社会保障給付(年金等)の額は人により異なりますし、支出の中の住居費であれば持ち家か賃貸かによって異なります。

まずは自身の現状に合わせて各項目の金額を調整し、老後の収支がプラスなのかマイナスなのか把握することが必要です。

*令和2年簡易生命表より平均寿命は男性81.64歳、女性87.74歳

老後資金の不足はどうすればいい?

自身の現状に合わせて計算した結果やっぱりマイナスになりそうな場合は何らかの対策をとる必要があります。考えられるのは老後資金を貯めておくことですが、現在の低金利では単に貯蓄するだけでは利息はあまり期待できません。そこで老後までにまだ時間的余裕がある方は長期の積み立て方法として考えたいのが「つみたてNISA」と「iDeCo(イデコ)」です。

金融審議会「高齢社会における資産形成・管理」

ともに銀行や証券会社が取り扱っていますので、詳しくは各金融機関の窓口に問い合わせされることをおすすめします。

《参考》

・金融審議会「高齢社会における資産形成・管理」

・金融庁NISAサイト

・iDeCo公式サイト

できるだけ長く働き収入を得る

できるだけ長く働いて収入を得るのも一つの方法です。企業には「希望する全員」に65歳までの雇用確保措置(定年の延長・定年制の廃止・継続雇用制度の導入)を取ることが義務付けられており、2021年4月からは70歳までの高齢者就業確保措置を取ることも努力義務とされました。2025年度からは男性の、2030年度からは女性の厚生年金の受給開始年齢が65歳になるため、働かないのであれば60~65歳未満は全くの無収入となりますが、働けば無収入期間をなくすことができます。また60歳までに比べたとえ収入が少なくても、貯蓄を取り崩していく不安は払拭することができます。

長く働くことのメリット

収入を得る以外にも長く働くことのメリットには以下のようなものがあります。健康保険料を抑えられる

60歳以降に働かない場合は国民健康保険に加入する必要がありますが、一般的に保険料はかなり割高になります。働き続ければ今まで同様の健康保険(協会けんぽ・健康保険組合)に加入し保険料は会社と折半で済むので健康保険料が上がるのを抑えることができます。

厚生年金の金額が増える

国民年金の支払いは原則60歳までですが、厚生年金は働いている間は70歳まで加入することができます。もちろん払った分だけ65歳から受け取る厚生年金の額に反映されますし、加入中に障害者になった場合には障害厚生年金の対象者にもなります。

人とのコミュニティを維持することができる

趣味などを通じて既にコミュニティができあがっており、仕事を辞めてもそちらで人との接点が維持できるのであればよいですが、退職後に新たな対人関係を構築しようとしてもなかなか難しいかと思います。

しかし仕事をしていれば望む、望まないにかかわらず人とのコミュニティは維持できます。もちろん仕事上の付き合い方は人それぞれでよいでしょうが、働いていれば少なくとも社会的孤立は避けられるのではないでしょうか。

まとめ

いかがでしたでしょうか。おひとりさまの老後は金銭的な余裕があるとないとでは悠々自適の度合が異なってくるかと思います。一人でいることを決めたのであれば「つみたてNISA」や「iDeCo」なども活用した金銭面での対策とともに、社会的な孤立を防ぐコミュニティ作りを早くから進めておくとよいかと思います。どちらも厳しいのであれば「長く働く」という選択が必要でしょうし、働くことは収入を得る以外のメリットも大きいことを忘れないようにしましょう。

【関連記事・動画をチェック!】

サラリーマンは65歳まで働く時代に、あなたの会社の定年は何歳?

人生100年時代、サラリーマンのマネープランはどう考える?

貯蓄ゼロってどういう意味?「貯金なし」の定義について解説

高額療養費制度、月の負担の上限は?申請方法は?