国税庁のタックスアンサーで「事業所得」と検索してみると「必要経費とは、収入を得るために直接必要な売上原価や販売費、管理費その他費用」と説明され、その例示として、

売上原価、給与・賃金、地代・家賃、減価償却費とあるので、特に商品仕入れや原材料仕入れが発生する業態の方は確定申告書を作成する場合、「売上原価」の把握は避けて通れないポイントといえます。

なので、ここではケーススタディを用いて「売上原価」の仕組みと、確定申告書を作成する場合どのように処理すればいいのか?を見ていきましょう。

仕入れと同じではない売上原価の仕組み

例えば個人経営の衣料品店で1着5万円のコートを仕入れ、7万5千円で売り出していたとします。(設例を簡略化するために仕入値や売値も変動せず、消費税も考慮しないこととします)たとえば、このコートの取扱いを2019年から開始したとして、10着仕入れ、7着売れた場合、仕入れたのは10着だけど、売れたのは7着なので、7着分の原価しか必要経費にできないとする考え方、これが売上原価です。

図表でみてみましょう。

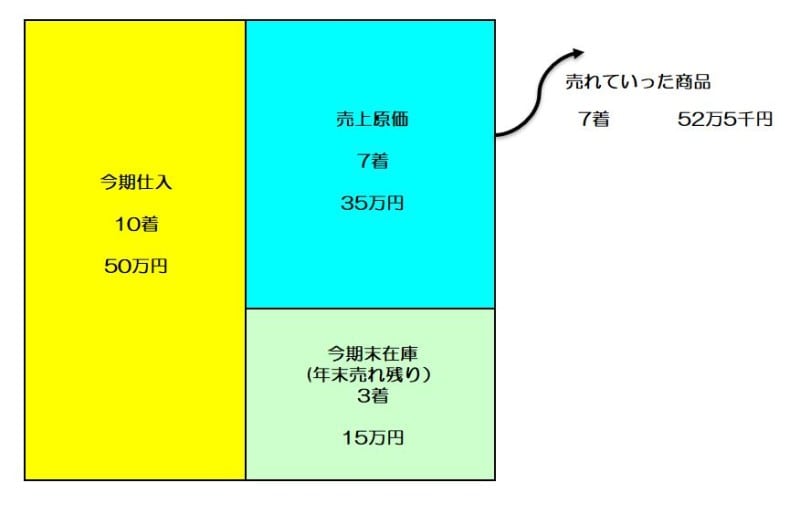

商品を取り扱ってはじめての売上原価算定のイメージ図 (図表:筆者作成)

順を追って説明すると以下のとおり。

- 1着5万円のコートを10着仕入れたのだから仕入れ金額は50万円となります。

- しかし、売れたのは7着なので、3着は売れ残ったということになります。

- したがって、仕入れ金額は50万円から売れ残った3着分の仕入れ値15万円を差し引いた35万円が売上原価

- 売上52万5千円(7着×7万5千円)―売上原価35万円(7着×5万円)=17万5千円

年末の在庫把握がポイントになるワケとは

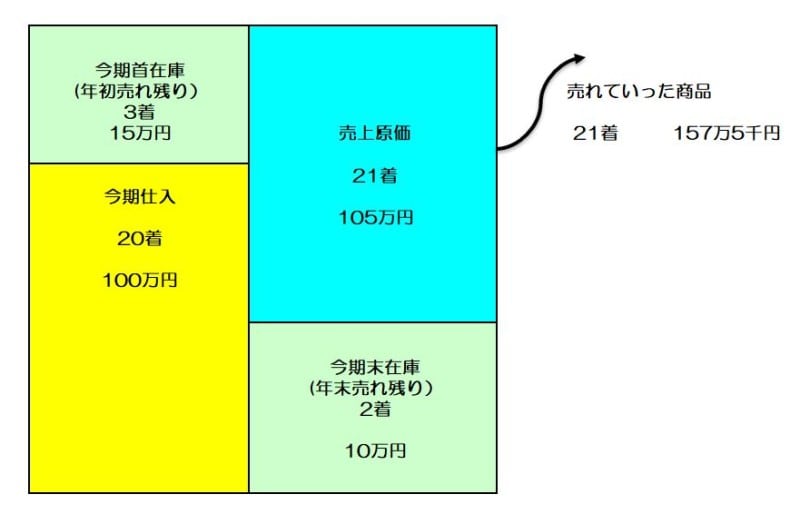

では、このコートの評判が良かったので2020年は20着仕入れ、21着売れたとします(設例を簡略化するために仕入値や売値も変動せず、消費税も考慮しないことは前期と同様です)「仕入れたのは20着なにに、売れたのは21着?あれ?1着足りないのだけど」というのが、ここでのポイントとなります。

コートの着数だけに着目してみると2019年の売れ残り3着が2020年の年初の在庫として残っていた、ということに気づくと整合性がとれると思います。

つまり

- 3着(年初の在庫個数)+20着(当期の在庫個数)―○○着(年末の在庫個数)=21着(売れていった個数)

商品を取り扱って2年目の売上原価算定のイメージ図 (図表:筆者作成)

なので、年末には2着の売れ残りがあったということになるのですが、逆にいえば年末の在庫の把握がそれだけ大事ということです。

したがって、所得税法では、商品又は製品、仕掛品、あるいは主要原材料や補助原材料といった区分ごとに、原則として、最終仕入原価法により評価しなければいけないことが定められています。

最終仕入原価法とは、期末(個人の場合、年末)から最も近い時に取得した1単位当たりの取得価額を売れ残り商品等にあてはめ、売れ残り価額を評価する方法です(その他にも所得税法内で定められている評価方法があるのですが、その場合には届出手続きが必要となるのでここでは割愛します)。

時々、スーパーやコンビニ等でこの在庫の棚卸し作業をしている場面に出くわす人もいるかと思うのですが、あの作業は個人の確定申告を作成する上でも、法人の決算書を作成する上でも必要不可欠な作業ということがいえます。

確定申告書手続き内で自動的に算定規定される売上原価

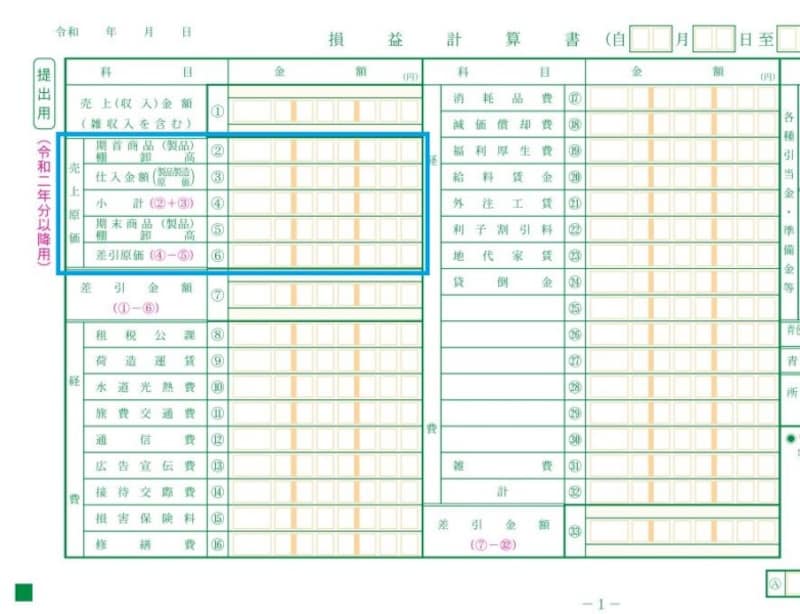

ここまで説明すると「売上原価の算定って面倒だな。本当に個人でここまでやっている人はいるの」って考える方も少なくないとは思うのですが、確定申告書の書式を順序立てて記入していくと自動的に売上原価が算定される仕組みとなっています。たとえば、上記の2020年のケーススタディを金額で所得税青色申告決算書に記入すると

- 期首商品(製品)棚卸高②には15万円

- 仕入金額(製品製造原価)③には100万円(この時点で小計④には115万円が記入されます)

- 期末商品(製品)棚卸高⑤には10万円

- 差引原価⑥には105万円

所得税青色申告決算書内の売上原価の記載箇所 (出典:国税庁資料 抜粋 一部加工)

なので、実務作業としてはとにかく期末(個人の場合、年末)の売れ残り在庫の把握が重要となるのです。

税務署が「売上原価」の算定を疑う場合とは

では、実際、税務署が「売上原価は正しく算定されているのか」と目をつけられやすい確定申告書とはどのようなものなのでしょうか。それはズバリ、12月の仕入れ金額と売れ残り商品の金額が不自然な確定申告書です。たとえば、個人経営の飲食店で「12月はクリスマスということもあり高級なワインがよくでるのです。仕入れ値が120万円になりましたので、今期の費用とできますよね」といったような質問があったとします。この場合、「仕入れたワインは全部売れたのか?売れ残りのワインがあるのではないか?」ということがポイントとなります。

他の月と違って12月の仕入れ金額が突出して多い割には、12月の売上金額にはそれほどでもなく、期末商品(製品)棚卸高に記載してある金額も僅少というケースであれば「12月の仕入れたワインのうち、在庫計上から漏れているものがあるのでは?」と疑われるということです。

したがって、期末(個人の場合、年末)の棚卸し作業は、商品別、単価別できっちり行い在庫表や棚卸し表といったエビデンスを残しておくことが重要です。

特に、仕入れた個数から売り上げた個数を差し引いて在庫表や棚卸し表の売れ残り個数にならないとしたら、確定申告書を作成する以前に、「何らかの不正」が発生している可能性もあるのです。もちろん、これらの不正が露見した場合でも、修正申告の対象になり、本税のほか延滞税や過少申告加算税(悪質だとみなされた場合は重加算税)が課される可能性があります。

「12月分に多額の仕入れが発生したときの在庫金額の把握は要注意」。確定申告書を作成するときのポイントのひとつです。