- 主たる収入を雑所得・給与所得の収入として計上している個人事業者

- 2020年に新規創業した事業者などが含まれる

対象者が拡大された持続化給付金申請の開始画面 (出典:中小企業庁ホームページより)

ここでは、主たる収入を雑所得・給与所得の収入として計上している個人事業者を中心にどのような人が該当し、どのような添付資料が必要で、給付金の対象額はどうなる?といったポイントを順にみていきましょう。

「主たる収入」とは

まず、おさえておきたいのがいままでの個人における持続化給付金の対象者の規定です。従来はフリーランス等、個人事業で開業している方でしたので、いわゆる、「事業所得」として確定申告している方が対象とされていました。「事業所得」とは一般的に「反復・継続・独立」という要件を満たすもの、つまりその収入だけで「生計の糧となっているかどうか」で判断されます。

それを今般対象者が拡大された持続化給付金では「主たる収入」という表現で引き継いでいるのですが、確定申告書等で確認できる(※)記載数値でバッサリ判断されることとなっています。

今般対象者が拡大された持続化給付金の申請規定のポイントを整理すると

- 持続化給付金の拡大対象である雑所得・給与所得にかかる収入金額>その他の収入金額

拡大された給付対象者とは

持続化給付金の拡大対象である雑所得・給与所得とは、具体的には雇用契約によらない業務委託契約等に基づく事業活動からの収入は、税務上の雑所得または給与所得となるので、それらが確定申告書等で確認できる者が拡大された給付対象者(※)ということになります。(※ 給与収入であったために確定申告していない者については別途「確定申告を要しないこと及び収入金額に係る申立書」を提出する必要あり)

中小企業庁から発表されている「申請のガイダンス」に記載されている例示によると、

- 委任契約に基づき、音楽教室や学習塾の講師など、「生徒を教える」という役割を委任されている方

- 請負契約に基づき、成果物を納品されているエンジニアやプログラマー、WEBデザイナー、イラストレーター、ライターなど

- 業務委託契約に基づき、化粧品や飲料など、特定取引先の商品を届け、集金する業務を委託されている方

また、暗号資産(仮想通貨)の売買収入を確定申告されている方は対象外との例示もあることから同じ雑所得等であっても、委任契約、請負契約、業務委託契約といった雇用契約以外の何らかの契約によった収入でなければならず、その収入金額が、その他の収入金額(たとえば雇用契約であることの給与所得金額)を上回っている者が対象者となるとみることができます。

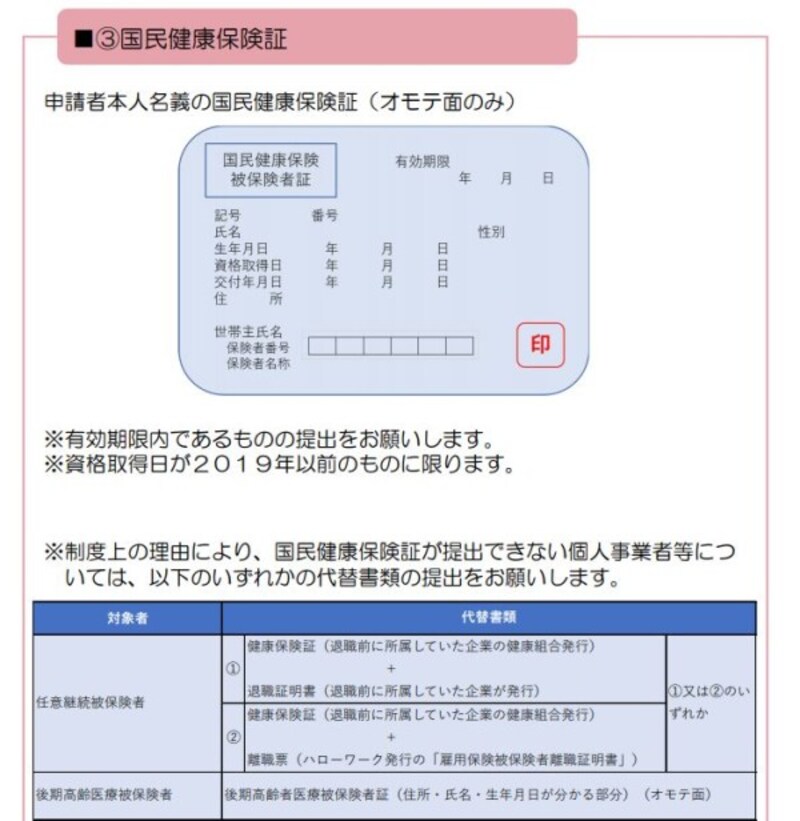

「被雇用者または被扶養者ではないこと」とは

今後も事業継続する意思があるかどうかということは当然として、収入面の要件のほかに2019年以前から被雇用者または被扶養者ではないことがあります。被雇用者または被扶養者ではないことを証明する書類とは、具体的には国民健康保険証(後期⾼齢者の場合後期⾼齢者医療被保険者証)となります。また、任意継続被保険者の場合には

- 退職前に所属していた企業の健康組合が発⾏していた健康保険証&退職証明書

- 退職前に所属していた企業の健康組合が発⾏していた健康保険証&離職票

国民健康保険証スキャンニング画面のイメージ図 (出典:中小企業庁 申請のガイダンスより)

したがって、「委任契約に基づき、音楽教室の講師を行っているが、社会保険法上、配偶者の扶養扱いになっている」という場合には、本人の国民健康保険証がありませんので、確定申告を行っていても、拡大された持続化給付金の対象者には含まれないこととなります。

添付資料として用意しておきたいもの

税務署に提出したと確認できる確定申告書類、2020年分の対象とする⽉の売上台帳(表計算データや通帳コピーでもOK)、通帳の写し(銀行名・支店番号・支店名・口座種別・口座番号・名義人が確認できる通帳の表面や見開きの1・2ページ目)、運転免許証やマイナンバーカードといった本人確認書類は、従来からある持続化給付金手続きとまったく同じなので、ポイントは3点、つまり- 持続化給付金の拡大対象である雑所得・給与所得にかかる収入金額>その他の収入金額であることを表す書類

- 業務委託契約等収入があることを示す書類

- 2019年以前から被雇用者または被扶養者ではないことを証明する書類

業務委託契約等収入があることを示す書類とは

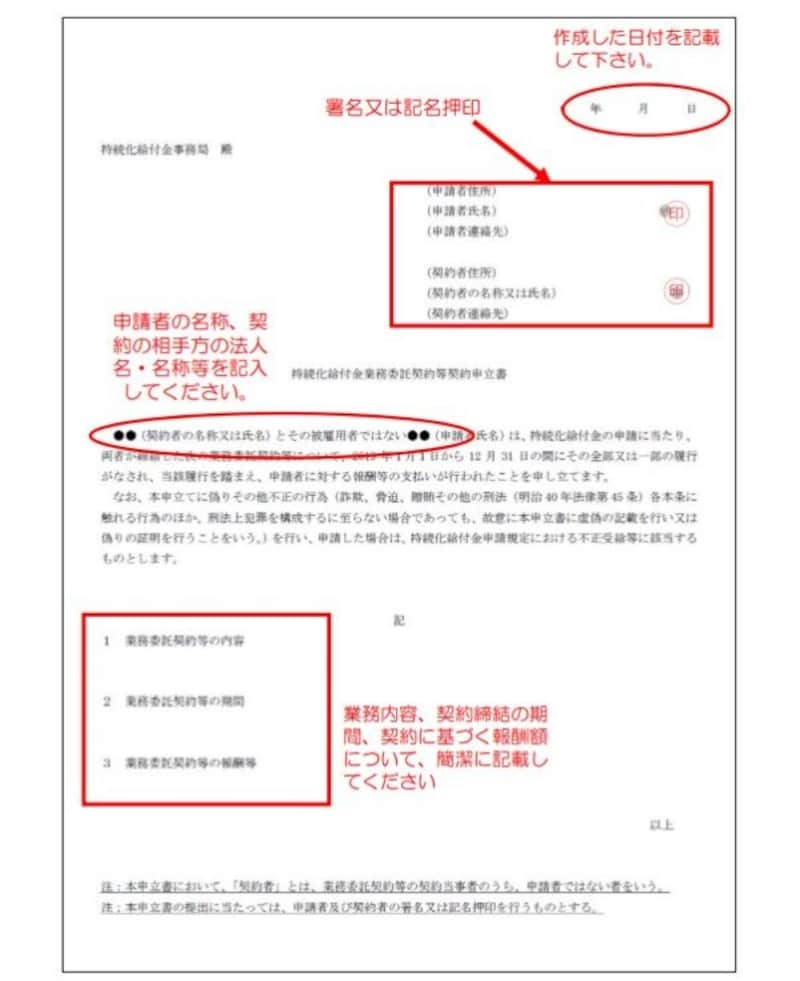

業務委託契約等収入があることを示す書類とは具体的には支払調書(令和元年分)となります。これがある方は通常、業務委託契約等にかかる契約書があると考えますが、「源泉徴収票しかない」という方はやや厄介です。

というのも、その場合、業務委託契約等にかかる契約書がないのが通常なので、持続化給付金事務局が定める「持続化給付金業務委託契約等契約申立書」に署名又は記名押印をもらってくる必要がでてくるでしょう。

「支払調書がある」「業務委託契約等がある」という場合はそれをスキャンニングするだけでOKですが、「源泉徴収票しかない」という方は署名又は記名押印のある「持続化給付金業務委託契約等契約申立書」を準備する必要があります。

「持続化給付金業務委託契約等契約申立書」のイメージ図 (出典:中小企業庁 申請のガイダンスより)

給付金の対象額はどうなる

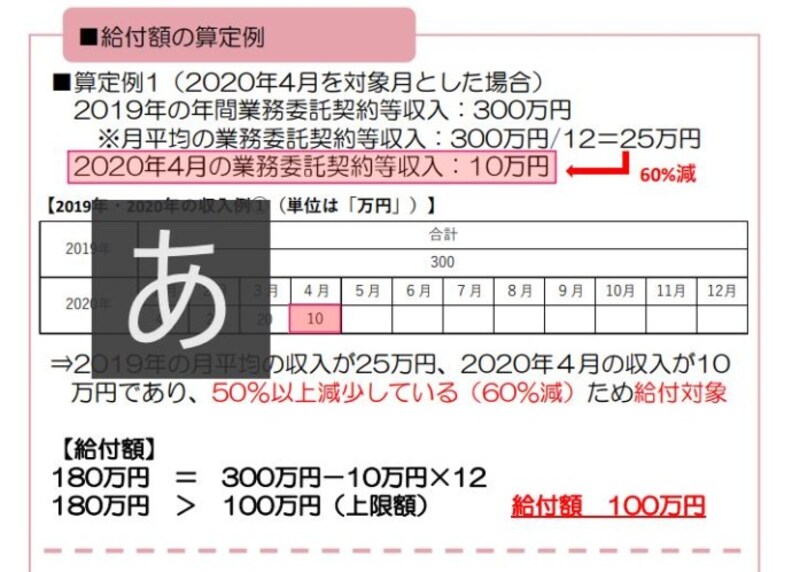

給付額の算定は白色申告者の算定方法と類似しているといっていいでしょう。白色申告者の場合も雑所得(あるいは給与所得)で申告した場合も「月別の売上」は確定申告書上、記載されていません。その場合、「年間収入を月平均収入に割り返す」という手法をとります。たとえば、2019年の年間業務委託契約収入が300万円だった場合、月平均収入に割り返すと- 300万円/12カ月=25万円

- 25万円×50%=12万5000円

中小企業庁から発表されている「申請のガイダンス」内の説明でも、

- 2019年の年間業務委託契約等収入:300万円

- 2020年4月の業務委託契約等収入:10万円

給付額の算定事例 (出典:中小企業庁 申請のガイダンスより)

給付金額の上限は100万円、給付金の申請期間は令和2年6月29日から令和3年1月15日までとなっています。申請方法はオンラインが原則ですので、対象となる方はまずは上記必要書類を取りそろえ、PDF・JPG・PNGでパソコン内に取り込んでおく作業から開始することをおすすめします。

【関連記事をチェック】

新型コロナで収入減のフリーランス向け「持続化給付金」申請書類のポイント3つ

実践!新型コロナの「持続化給付金」受給手続きのポイント

「東京都感染拡大防止協力金」はどうやって申請する?