それでもなお、「2019年の確定申告書類の控えをなくしてしまった」「2019年の中途で開業したので前年売上がまるまる一年間ではない」「白色申告でも申請できるのか」「個人事業から法人設立した場合の前年比較の方法はどうなる」「2020年に法人設立した場合は対象になるのか」といったような質問がありました。

どれもこれも実務上ではありえる項目ですので、そのポイントや対処方法をとりまとめておきます。

まずはフリーランス等、個人事業で開業している方からみていきましょう。

確定申告の控えがない人はどうする?

持続化給付金を受給できるかどうかは■前年の総売上(事業収入)-(前年同月比▲50%月の売上げ×12カ月)

という算式で算出される金額があることになるので、前年の総売上(事業収入)を証明しなくてはなりません。したがって

- 青色申告者の場合……確定申告書第一表&所得税青色申告決算書

- 白色申告者の場合……確定申告書第一表

これらはいずれも「税務署の収受印が押印」あるいは「e-Taxによる申告の場合は、受信通知を添付する」こととされています。では、確定申告書の控えがない場合にはどうすればいいでしょうか。

提出する確定申告書類の年度の「納税証明書(その2所得金額用)」(事業所得金額の記載のあるもの)を提出することで代替することができます。ただし、その「納税証明書」と確定申告書の記載内容が合致していることを確認するため

- 青色申告者の場合……確定申告書第一表&所得税青色申告決算書

- 白色申告者の場合……確定申告書第一表

確定申告書の控えがない場合は納税証明で代用しよう (出典:経済産業省資料より)

もちろん、「納税証明書(その2所得金額用)」による代替提出がない場合も申請を受け付けることとされていますが、前年の総売上(事業収入)を確認できないと給付の適否が確認できないので、給付までに相応の日数がかかることが予想されます。

2019年の中途で開業したのだけれど……

2019年の中途で開業した場合でも、「前年の売上がある」ことに変更はありません。ここでポイントとなるのは「前年の売上を年換算する」ということです。

個人事業で2019年10月に開業した場合 (出典:経済産業省資料より)

経済産業省の設例によると、たとえば、前年10月に開業で3カ月の合計売上が120万円だった場合、この3カ月の売上をもとに年換算するということになります。

なので、算式は以下のとおり。

- 120万円÷3カ月×12カ月=480万円

- (480万円÷12カ月)×50%=20万円

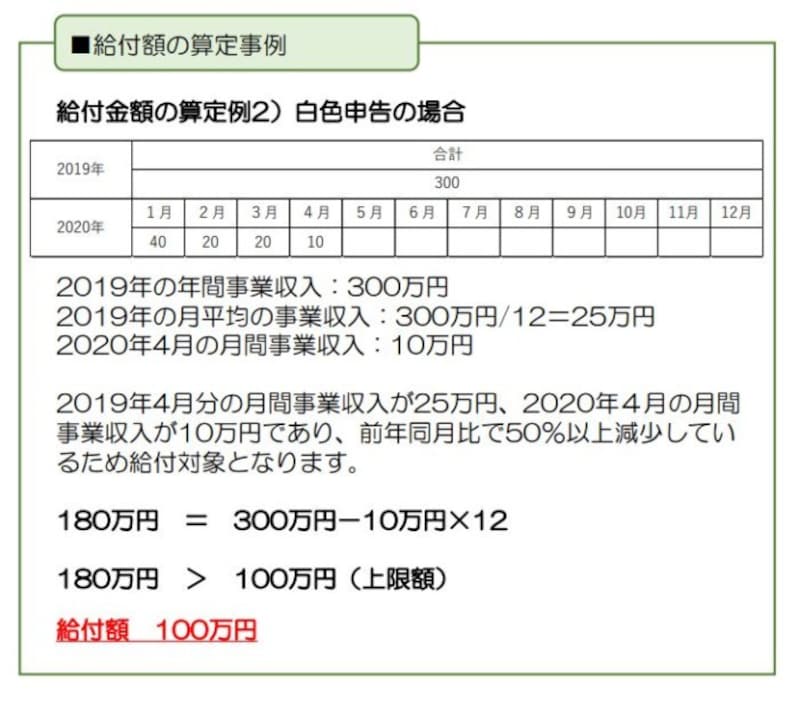

白色申告でも申請できる

白色申告者でも持続化給付金の申請はできることは、添付する確定申告書の件で確認したとおりです。ですが、白色申告者の場合、月別売上額の把握は収支内訳書に記載する箇所がないので把握していない人が多いのも事実です。この場合、「前年の売上を年換算する」という手法と真逆の方法をとる、つまり、「年間売上を月平均売上に割り返す」という手法をとります。

白色申告の場合は年商を月平均しよう (出典:経済産業省資料より)

経済産業省の設例によると、たとえば、2019年の年間事業収は300万円だった場合、年間売上を月平均売上に割り返すと

- 300万円÷12カ月=25万円

- 25万円×50%=12万5000円

次は法人設立間もない方です。法人設立間もない方は大きく

- 2019年に法人設立した場合

- 2020年4月1日までに法人設立した場合

- 2020年4月2日以降に法人設立した場合

2019年に法人設立した場合の受給基準額と申請のポイント

個人事業での業務が拡大し法人組織に、ということはよくある話です。このような場合でも持続化給付金の対象となります。まず、ここでは2019年の中途で個人事業から法人組織に切り替えたというケースで説明します。

法人設立し2019年10月に開業した場合の算定はこうなる (出典:経済産業省資料より)

経済産業省の設例によると、たとえば、前年10月に法人設立し3カ月の合計売上が180万円だった場合、この3カ月の売上をもとに年換算するということになります。

- 180万円÷3カ月×12カ月=720万円

- (720万円÷12カ月)×50%=30万円

2020年に法人設立した場合の受給基準額と申請のポイント

次に2020年になってから個人事業から法人組織に切り替えたというケースで説明します。ただし、2020年に法人設立した場合ですと、給付金額の上限に差があり

- 法人設立日が2020年4月1日までの場合、上限200万円

- 法人設立日が2020年4月2日以降の場合、上限100万円

受給対象になるかどうかは2019年の法人化前の個人事業者の事業収入から対象月における法人化後の法人の月間事業収入を12倍したものを差し引いたものとなります。

算式はシンプルですが、すでに紹介したパターンと比較すると添付書類が多くなります。

法人化前の個人事業者の事業収入と比較するので

- 青色申告者の場合……確定申告書第一表の控え&所得税青色申告決算書の控え

- 白色申告者の場合……確定申告書第一表の控え

なお、経済産業省から発表されている中小法人等事業者向け申請要領をみるとこのほかにも

- 合併特例

- 連結納税特例

- 罹災特例

- NPO法人や公益法人等特例

- 季節性収入特例

申請期間はいつまでに

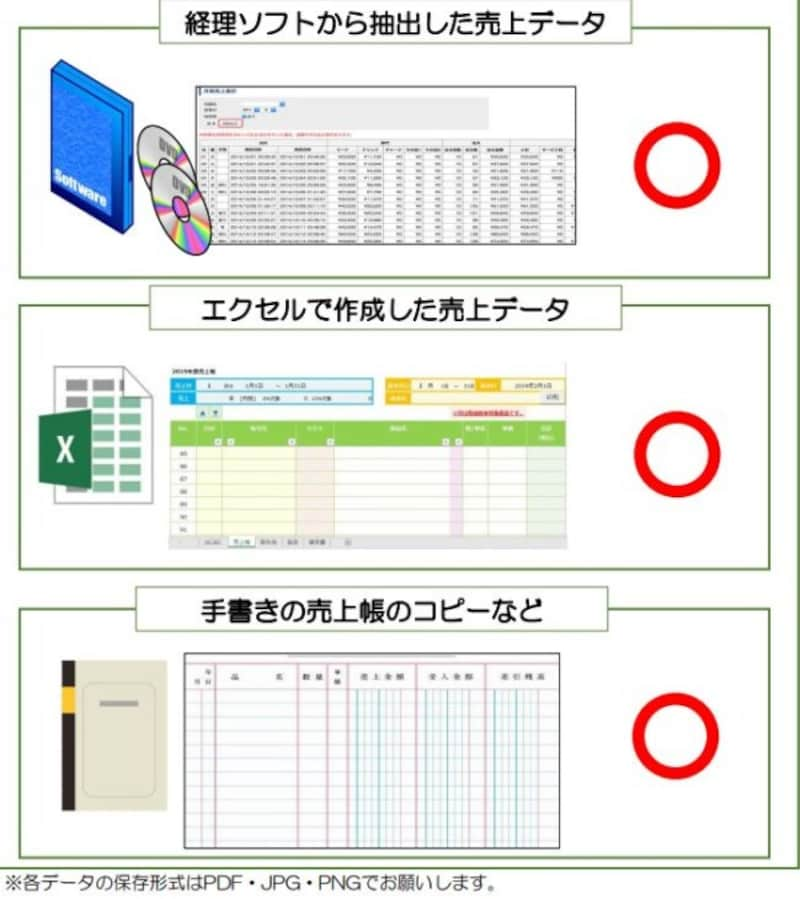

最後にこの給付金の申請期間ですが令和2年5月1日から令和3年1月15日までとされています。算式上、最大のポイントは「売上が対前年同月比で50%以上減少する」ということなので、2020年1月以降の各月別の売上をきっちり把握していくことが重要です。各月別の売上の把握は会計ソフトでなくてもエクセルデータ、手書きの売上帳などでOKとされています。

2020年の各月別の売上を証明する添付書類あれこれ (出典:経済産業省資料より)

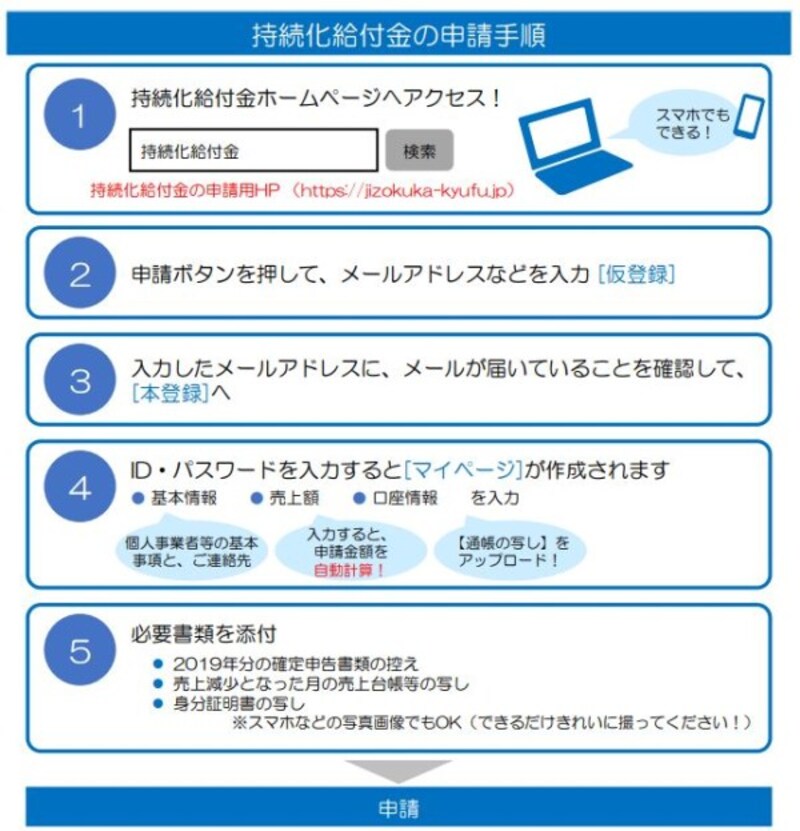

手続き上のポイントはオンライン申請ということになるので、添付資料をひとつひとつそろえて早めにスキャニングしておくことも重要です。

持続化給付金ホームページにアクセスして「マイページ」を作成しましょう (出典:経済産業省資料より)

添付資料さえ準備できれば「申請手続きは1時間もかからなかった」という話も耳にしています。

もちろん、不正受給があれば

- 不審な点がみられる場合には調査が行われる可能性がある

- 不正受給が判明した場合には年3%の割合で算定した延滞金が発生

- 受給額と延滞金の合計額の1.2倍の支払い義務

- 不正に給付金を受給した申請者を告発

【関連記事をチェック】

新型コロナで収入減のフリーランス向け「持続化給付金」申請書類のポイント3つ

「東京都感染拡大防止協力金」はどうやって申請する?

新型コロナウイルス「特別定額給付金」10万円のもらいかたを徹底解説