また、近年の確定申告で誤りが多いポイントや、災害に対しての確定申告での救済措置など令和2年3月期申告でをポイントとなりそうな点をまとめてみました。

スマホでの確定申告パターンの拡充

従来、電子申告(e-Tax)での確定申告といえばマイナンバー方式だけでした。ところがこの方法ですと、納税者はパソコンとICカードリーダライタが必要で、マイナンバーカード等を読み込ませて事前設定しなくてはならず、「だったら、従来どおり書面提出で」という納税者が多かったのも事実です。なので、平成31年1月(2019年1月)からIDパスワード方式による確定申告が可能となりました。そのひとつの方法として「スマホで確定申告」できるようになったという経緯があります。

eタックスの簡便化のイメージ図 (出典:国税庁)

この「スマホで確定申告」なのですが、令和2年3月期(2020年3月期)の確定申告からは機能面とハード面で拡充がなされています。

確定申告のパターンが拡充された

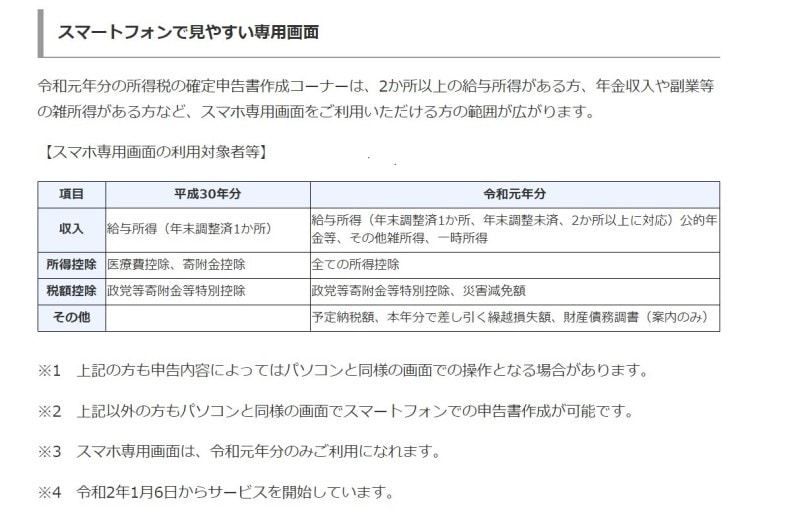

下記図表にあるように、平成30年分(2019年分)確定申告では、給与所得が1カ所のみ、プラス医療費控除やふるさと納税に代表される寄附金控除の追加があったのみに限定されていました。ところが令和元年分(2020年分)確定申告では、給与が複数箇所であってもOKですし、公的年金の受給やFXや仮想通貨等の雑所得、保険の満期金を受け取ったなどの一時所得にも対応できることとなりました。

さらに、所得控除もすべての所得控除に対応が可能となったので「年末調整時に生命保険料控除や地震保険料控除の証明書を提出し忘れた」とか「給与天引きされている以外に勤務先に知らせていない国民健康保険があった」というパターンでも対応が可能です(下表参照)。

拡充されたスマホでの確定申告対応パターン (出典:国税庁)

所得控除は14種類もあるので、これを契機に見直してみてはいかがでしょうか。

マイナンバー方式でもスマホで確定申告できる

また、「スマホで確定申告」というと従来はIDパスワード方式による確定申告しか対応していなかったのですが、令和2年1月31日からスマホやMicrosoft Edgeからマイナンバーを活用した確定申告ができるようになりました。- まだOSやブラウザが限られる

- タブレットはマイナンバーカード方式には対応していない

住宅ローン控除が13年に延長へ

消費税増税が経済環境に影響を及ぼさないように、具体的には消費税増税前の駆け込み需要や消費税増税後の買い控えなどの影響を極力抑えるために、持ち家推進対策税制のひとつである住宅ローン控除が10年から13年に延長されています。消費増税前後の需要環境の変化を抑えるということが目的となっていますので、2019年10月から2020年12月31日までに居住を開始した場合に限定されている点が制度面での注意点ですが、このことが確定申告の記載内容にも影響を与えています。

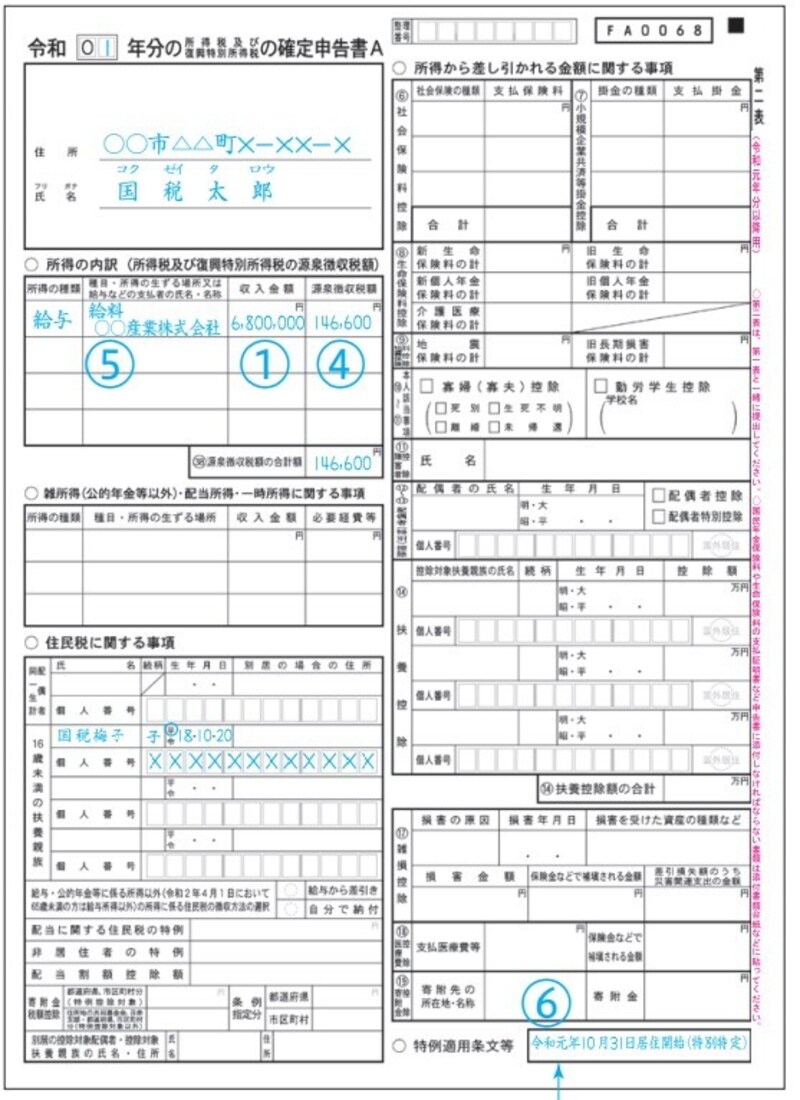

2019年10月以降の居住開始ということですので、居住開始年月日を確定申告書に(下記、記載例右下部参照)

住宅ローン控除を受ける場合の確定申告書第二表の記載例 (出典:国税庁資料より)

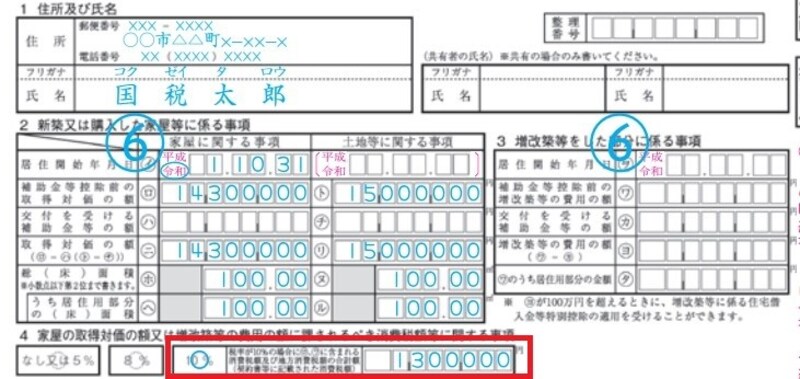

家屋に含まれている消費税率をきちんと記載しましょう (出典:国税庁資料より)

「10%」物件であることを住宅借入金等特別控除額の計算明細書に(下記、記載例下部参照)きちんと明記することが重要となってきます。

住民税の申告不要制度の注意点

上場株式等で売買や配当を得ていた場合には

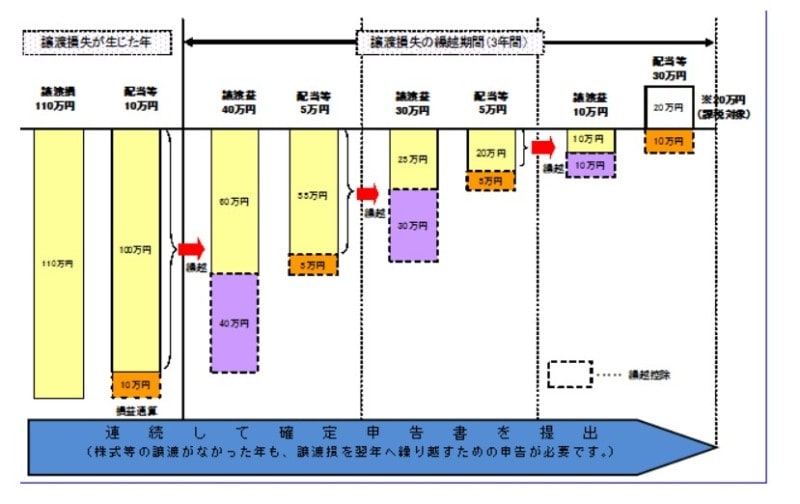

- 譲渡損が生じていたら、分離課税で申告することで、損益通算や繰越控除を活用できる(下表参照)

- 配当を得ていたら、総合課税で申告することで、配当控除を活用できる

- 各種所得控除したら「源泉徴収選択口座」で差し引かれている税金が還付されることが判明した

譲渡損を損益通算や繰越控除で活用するイメージ図 (出典:国税庁より)

ところが、確定申告するということは課税の対象となる総所得金額等や合計所得金額に繰り入れられることとなり、

- 扶養控除や配偶者控除の対象から外れるということにつながる

- 国民健康保険料・介護保険料・後期高齢者医療保険料の負担増や高齢者の医療機関窓口での自己負担割合が引き上げにつながる

そこで、「税務署に確定申告は提出するけれど、住民税は申告不要としたい」という制度がありますが、それは源泉徴収を選択した特定口座内の上場株式等の譲渡所得等や、住民税が源泉徴収されている上場株式等の配当所得等がある、つまり、上場株式等で売買や配当を得ていたケースで住民税が差し引かれているケースが前提条件であるという点です。

例えば

- 簡易選択口座で上場株式等の売買を行っていて儲けがあった

- 一般口座で上場株式等の売買を行っていて儲けがあった

住民税が前もって差し引かれていないのに、「住民税申告不要制度」は活用できないので注意しましょう。

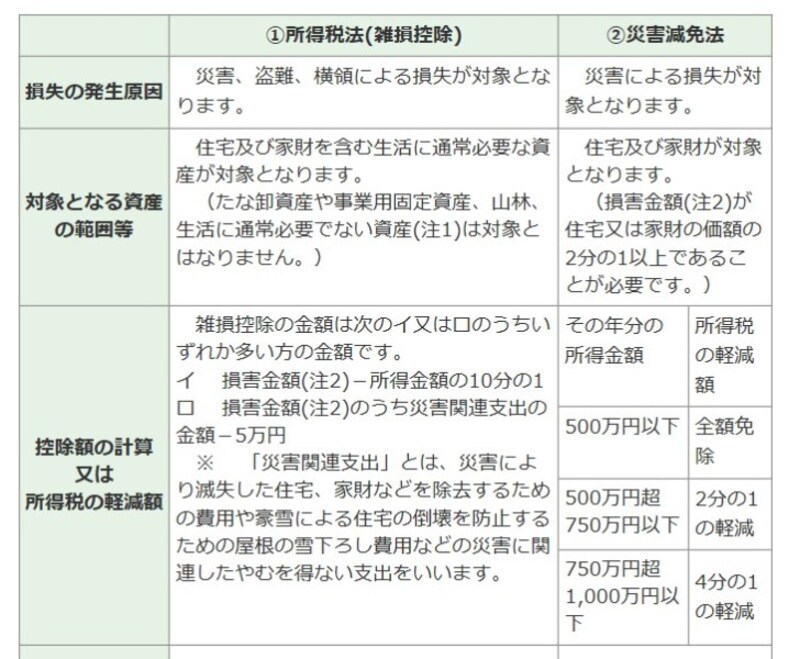

災害を受けたときには確定申告のも救済措置が

2019年は台風19号の影響で屋根にブルーシートがかけられたまま、という映像を目にした人も多いのではないでしょうか。このように自然災害で影響を受けると、雑損控除、あるいは災害減免法の規定により税金の負担が軽減されますので該当する方はぜひ活用してみてください。

損失の発生原因、対象となる資産の範囲、所得控除か税額控除かなどの違いはありますが、

雑損控除と災害減免法の適用ポイントの差一覧 (出典:国税庁)

■雑損控除の主たるメリット

その年分の所得金額から控除しきれない損失がある場合には、翌年以後3年間繰り越して各年分の所得金額から控除、つまり該当年を含み最長4年間無税とできる

という規定があったり

■災害減免法のメリット

その年分の所得金額が500万円以下の場合、所得税全額免除

という規定があります。

なお、災害減免法は所得税の規定なので、所得税は災害減免法を活用して、住民税は雑損控除を活用するといった併用も可能です。

確定申告は「年間の所得の状況をおさらいする」といった納税者に与えられた制度です。ご自身に適用できるものがあれば、ぜひ、確定申告で節税メリットを享受してみてください。

【関連記事をチェック】

お金が戻る!2020年版 確定申告

2020年確定申告の期間はいつからいつまで?納税の締め切りは?

確定申告書の提出先はどこ?管轄の税務署を調べる方法

医療費控除の明細書とは?医療費控除に必要な書類が変わった!