国外居住者でも扶養控除を適用できるケースとは?

- 納税者の親族(6親等内の血族あるいは3親等内の姻族)で

- 同一生計であり

- 合計所得金額が38万円以下

このような要件が扶養控除や配偶者控除、あるいは障害者控除(以下、扶養控除等といいます)の適用するポイントであるとするならば、「国外居住者であってもかまわないのではないか」という考え方がでてくるのも当然のことです。

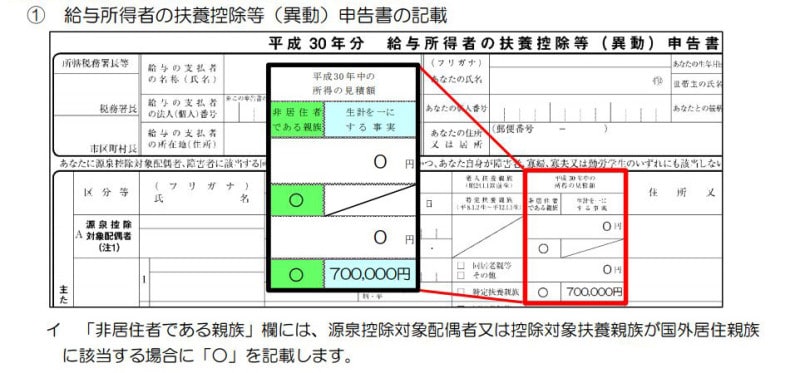

したがって、国外居住者であってもこのような扶養控除等を適用できるのですが、そのようなケースで年末調整(下記の図表のように扶養控除等申告書に○印を付す箇所ができています)や確定申告で所得控除を受けるためのポイントを整理してみました。

国外居住親族に係る扶養控除等の適用について <出典:国税庁リーフレット 抜粋>

国外居住親族が所得控除を受けるための2つのポイント

上記のように、国外居住親族であっても、扶養控除や配偶者控除、あるいは障害者控除の適用を受けることは可能です。具体的には下記の書類を年末調整や確定申告で添付または提示する必要があります。それは

- 親族関係書類

- 送金関係書類

親族関係書類とは、納税者の親族であるかを確認する書類で、送金関係書類とは生活費や学費を納税者が負担しているかを確認する書類といっていいでしょう。それぞれ詳しくみていきましょう。

親族関係書類とは

親族関係書類とは下記の2点のいずれかであればOKです。- 戸籍の附票の写しその他の国又は地方公共団体が発行した書類及びパスポートの写し

- 国外居住親族の氏名、生年月日及び住所又は居所の記載がある外国政府又は外国の地方公共団体が発行した戸籍謄本その他これに類する書類、出生証明書、婚姻証明書

国外居住親族が納税者の親族であることが確認できるかどうか?という観点で外国政府や外国の地方公共団体の実情に応じて資料を取りそろえる必要があります。

送金関係書類とは

送金関係書類とは、その年において国外居住親族の生活費又は教育費に充てるための支払を必要の都度、各人に行ったことを明らかにするものとされています。したがって、

- 金融機関の書類又はその写しで、その金融機関が行う為替取引により納税者から 国外居住親族に支払をしたことを明らかにする書類

- クレジットカード発行会社の書類又はその写しで、その国外居住親族が商品等を購入した場合、その商品等の購入等の代金をその居住者から受領していることが明らか(たとえば、クレジットカードの家族会員など)にする書類

その年において扶養控除等の適用を受けようとする国外居住親族に対し、 その年において複数回の送金等を行っている場合は、原則、全ての「送金関係書類」を提出又は提示してもらう必要があるとされていますが、一方で、国外居住親族に係る扶養控除等を適用する場合の送金額の基準は特に定められていませんので、生活費、学資金などとなるべくヒモ付けした資料を保管するようにしておくといいでしょう。

国外居住親族であればすべて適用されるのか

なお、このように年末調整や確定申告において扶養控除等の適用を受けるために、親族関係書類や送金関係書類が必要となる親族は「非居住者」を指します。具体的には、日本国内に「生活の本拠」があるか又は現在まで引き続いて1年以上「生活の本拠という程度には至らないが、その人が現実に居住している場所」がない人となります。

したがって、たとえば「1年未満の短期留学の学資金を送金していた」というようなケースであれば、親族関係書類や送金関係書類は必要とされません。

国外居住親族にも扶養控除や配偶者控除が創設されたととらえるのではなく、扶養親族や控除対象配偶者、あるいは所得控除の適用となる障害者が国外に居た場合でも、親族関係書類や送金関係書類が用意できれば、所得控除が適用できる、ととらえるといいのではないかと考えます。

【関連記事をチェック】

年末調整における扶養控除とは?扶養親族の要件や申告書の見方

老人扶養控除とは?祖父や祖母が対象「老人扶養親族」の要件