アドバイス1 定年時に5000万円超の用意が可能

まずはシミュレーションをしてみましょう。収入については時期によって幅があるとのことですが、給与、ボーナスをほぼその中間の金額(天引き保険料は給与に加算)とし、夫のがんがんさんのみ賃金上昇率を1%としました。また、再雇用で65歳まで勤務し、収入は定年前の70%に。退職金はDCの400万円のみを計上しています。一方、奥様は賃金上昇を考慮せず、退職金、再雇用もなしとしています。

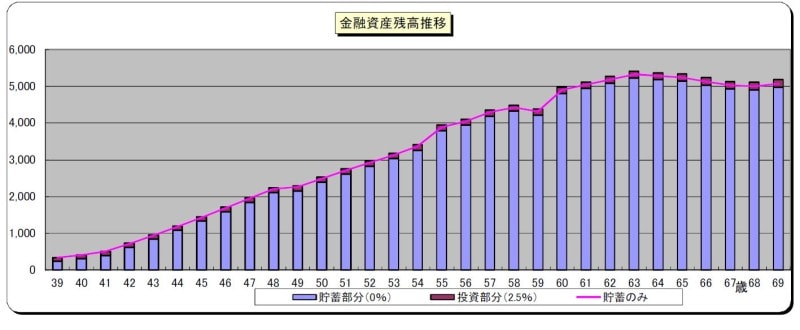

「がんがん」さんの金融資産推移

支出については、クルマの買い換え費用として、頭金200万円、残りをローン(5年返済、年額32万4000円)としました。自動車保険は現在と同額、税金と車検・整備費用は合わせて年10万円を計上。また、食費はお子さんの成長に合わせて、増額しています。教育費は、希望されている進学ルートに合わせて、平均的な教育費を加えています。

最後に金融資産ですが、今後資金は投資には回さず、すべて貯蓄商品で貯めていくとしました。また、現在保有されている投資商品は、売却はせず、平均2.5%の利回りで増えるよう試算しています。

さて、その結果ですが、金融資産は順調に増え、がんがんさん61歳のときに5000万円を超えます。以後、奥様が定年退職されると、徐々に目減りしていきますが、5000万円を下回ることはありません。さらに、奥様の公的年金受給が始まるとまた、資産は増額していきます。

結果、教育資金、住宅ローンの支払い、老後資金について、いずれも心配する必要はないと考えていいでしょう。もちろん、あくまで試算です。支出の上ぶれも考えられます。それでも、奥様の退職金もここでは考慮していませんし、奥様が定年後も働くこともできるはず。老後に対して、対応はいろいろ可能ということになります。

アドバイス2 今は繰上返済より現預金を増やすことが先決

がんがんさんが将来のマネープランに対して「心配でしょうがない」と言われるのは、ボーナスで生活費を補てんしたからでしょうが、そもそもの要因は奥様が時短勤務となり、減収したため。しかし、家計的には今がもっともきびしい時期ともいえます。3年後にはフルタイム勤務に戻り、収入も月額で8万円ほど増えるのですから、毎月の家計は黒字に戻り、貯蓄もできるようになります。つまりは、人生全体で家計、金融資産の推移を見ていく。そういう視点を持つことで、少なくとも今の不安な気持ちは解消されるのではないでしょうか。ただし、家計で多少気になる部分もあります。データを見る限り、無駄がなく、よく管理されていると思います。しかし、例えば、被服費や美容費、医療費などの保健費用がどこに計上されているのか。ボーナスからどの程度、家計赤字を補てんしたかは不明ですが、実際の支出はこのデータにより多い=費用漏れがあることも考えられます。

また、シミュレーションの説明の際にも触れましたが、お子さんの成長に合わせて、食費等もアップしていくはず。教育費も、習い事や進学塾に想定以上にコストがかかったり、高校、中学で私立に通う可能性もゼロとはいえません。これを機会に、家計支出を明確に把握して、またライフプランや教育方針などもご夫婦でしっかり話し合った上で、生涯のキャッシュフローを把握しておくことをお勧めします。

アドバイス3 家計を支えている分、妻の死亡保障も必要

住宅ローンの繰上返済については、今は現預金が少ないことが家計リスクになっています。したがって、現状では、繰上返済よりも手元資金を増やすことを優先させてください。貯蓄額の目安としては、人によって安心できる額は異なりますが、例えば生活費の1年分、がんがんさんの世帯では500万円がひとつの目標額になるかと思います。居住開始は平成25年ですから、住宅ローン控除は最大で2000万円(※)。現時点でローン残高は2700万円ですから、繰上返済検討の余地は確かにあります。しかし、貯蓄残高が少ないうちは控えるべき。時期としては奥様がフルタイム勤務に復帰後、安心できる貯蓄額に達してからとなります。

また、組まれている住宅ローンが、20年固定と変動とのミックスローンで、その割合はおよそ2対1(当初の借入が固定2200万円、変動1100万円)と思われます。前回の繰上返済は変動部分だけでしたが、おそらく金利上昇リスクを踏まえてのことだったのでしょう。次回は、固定と変動で残りの返済期間が異なりますので、返済効果が異なってきます。軽減される支払い利息だけを比較すれば、固定の方が効果が高い可能性がありますが、前回と同様に金利上昇リスクを考慮するなら、借入の割合と同様に2対1で返済してもいいと思います。

(※)一般住宅の場合、10年間、借入金2000万円以下の部分の年間の年末ローン残高の1%分を所得税から控除

最後に保険について。奥様の収入保障保険を見直したいとのことですが、奥様の収入を前提に現在の家計も、今後のマネープランも成り立っています。厳密に計算しないと、どの程度の保障が適正かは明言できませんが、おそらく減額する余地はあまりないと思われます。

奥様の医療保障については、老後資金として5000万円が用意できることを考えれば、終身にこだわらず(老後になって、かかる治療費は貯蓄から捻出)、現役時代の医療費負担に備える形でいいかと思います。具体的には、現在加入の共済の他に、新たに医療共済(終身タイプではないもの)に加入するか、もしくは保険料の割安な終身保障終身払いの医療保険に新規で加入して、60~65歳の間に解約してもいいと思います。

また、保険でいえば、自動車保険の保険料が年間で11万円ほど。これはかなり割高です。仕事の関連で加入せざるを得ないなら仕方がないですが、そうでなければそれこそ見直されては。保障内容や現在の等級は不明ですが、ネット等で他社として比較してみる価値はあると思います。

相談者「がんがん」さんから寄せられた感想

この度はいろいろとアドバイスありがとうございました。子ども2人分の保育園料が家計的にまるまる赤字になり貯金が減っていくのを見て焦っていましたが、児童手当や給与引きの保険も収入とみるとなんとかマイナスではないこと、そして今が耐える時期であるということに気付かせていただき不安が和らぎました。ネガティブな気持ちで将来の計算をしても悪い結果しか出てこないのでポジティブな気持ちで将来の計算をしてみようと思います。ご指摘いただいたように未計上の費用もありそこもしっかり見直そうと思います。繰上返済も変動をまずは減らそうと考えていましたがアドバイスいただいた方法をまずはしっかり貯金をして実践しようと思いました。★「お金の悩みを解決!!マネープランクリニック」の過去記事はコチラへ

★「お金のことで悩む人に、貯金のコツを伝授!貯蓄達人の貯めワザ」コチラ

教えてくれたのは……

平野 泰嗣(ひらの やすし)さん

取材・文/清水京武

【関連記事をチェック】

39歳子ども3人。赤字家計で家族の貯金はゼロ。私の貯蓄もなくなりました

40歳貯金650万円。働き方改革で夫の残業代がなくなり手取りが8万円減

36歳、貯蓄140万円。このままでは教育費、老後資金が心配です

39歳貯金450万。3500万円の住宅ローンを組んで後悔しています

39歳貯金15万円。離婚歴があり子どもが別居で2人。養育費を毎月6万5000円払っています

39歳貯金120万円。勤め先の業績悪化で年収200万円ダウンが予想されます……

39歳貯金60万円。支出の上限がわからず、つい使いすぎてしまいます