住宅ローンの支払いは77歳まで。貯蓄もできず将来が不安です

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、3人のお子さんを持ち、将来が不安な30代の女性に、ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

【アニメ動画でも解説しています!】

■相談者

アイスさん(仮名)

女性/パート/39歳

持ち家・一戸建て

■家族構成

夫(会社員/42歳)、長男(5歳)、次男(4歳)、長女(1歳)

■相談内容

3500万円の借り入れをして35年ローンで一戸建てを買いました。購入したばかりですが、身の丈に合わない買い物だったと思います。子ども3人の教育費や老後のことを考えるともっとよく考えるべきでした。ローンの支払いが77歳まで続くため、繰り上げ返済を考えていますが、毎月学資用の保険と児童手当以外は貯金ができず、赤字です。3人目の大学費用も貯めないといけないので、今後の教育費や老後資金が不安です。このままでは、車を手放し家も売って、住み替えないと生活できないのでは……と思っています。主人は親子ローンや奨学金を使えばなんとかなると言うのですが、不安で仕方ありません。アドバイスよろしくお願いいたします。

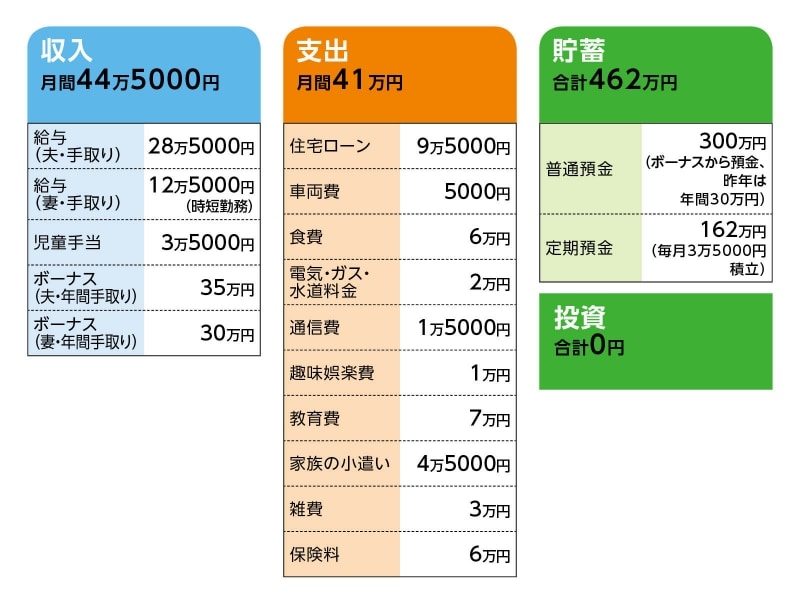

■家計収支データ

「アイス」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使いみち

車の維持コスト(保険、税金、車検等)22万円、固定資産税12万円、他。残り貯蓄(今年、転職により夫のボーナスが20万円ほど増える予定)

(2)住宅ローン、他について

・借入額3500万円、頭金700万円

・返済期間35年

・新築一戸建て

・変動金利 0.675%

・ローンの名義 夫

固定資産税額(年額)12万円

(3)加入保険の保障内容について

・夫/終身保険(死亡保障1500万円)=毎月の保険料5万400円

(※52歳のとき解約返戻金1000万円/学資保険代わり)

・夫/医療保険(終身保障終身払い、入院5000円)=毎月の保険料2900円

・妻/養老保険(死亡保障500万、43歳満期/満期金100万円、医療特約/入院4日目から7500円)=保険料6600円

(4)妻の勤務状況について

フルタイム勤務は2年半後を予定。給与17万円、ボーナス35万円(ともに手取額)程度になる予定。

(5)定年後について

夫婦とも退職金制度なし。また、定年延長、再雇用制度もなし。アルバイトをするしかないと考えている。

■FP深野康彦からの3つのアドバイス

アドバイス1 今は現状維持を優先させる家計管理を

アドバイス2 老後資金は用意できるが住宅ローンがネック

アドバイス3 夫婦とも長く働くことが有効な老後対策

アドバイスの詳細はこちら>>