貯蓄できない家計からどうすれば脱出できるでしょうか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、ずっと赤字家計のため貯蓄ができず、自分名義の貯蓄も使い切ってしまった39歳の主婦の方。さらに夫はお金について無関心でレジャー好き。子ども3人は今後さらに教育費がかかるため、貯まる要素がない状況。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)【編集部からのお知らせ】

オールアバウトでは住宅・教育に絞った家計のシミュレーション診断を行っております(相談は無料です)。診断希望の方は以下のフォームからご応募ください。

・住宅購入や繰り上げ返済などの住宅ローンの試算はこちら→『住宅のお金シミュレーション診断』

・教育のお金に関する試算はこちら→『教育のお金シミュレーション診断』

貯金はゼロ、一刻も早く貯金体質になりたい

■相談者

たあーたさん(仮名)

女性/パート/39歳

九州/持ち家・一戸建て

■家族構成

夫(会社員/46歳)、子ども3人(中学生1人、小学生2人)

■相談内容

毎月赤字で、独身のときの私の貯金や解約した養老保険で補てんをしている状況です。家計全般は夫が無頓着で管理しようとしないので、必然的に私がしていますが、一番下の子が小学校に入学したことで少し余裕ができ、家計簿がつけられるようになりました。それまでは、全体像を把握しきれずカード払いの遅延があったり、夫が旅行に行きたいといいだすと、車検や税金などのために貯めておいたお金などを使ったりして、支払のときに私の貯金を大きく崩すことになっていました。結婚して10年以上ですが、私の貯金もすでに300万円は生活費等で消えています。

それとは別に3年前に解約した養老保険の積立金が160万円ありましたが、生活費や旅費の補てんで今は残り30万円(私の名義の貯蓄のため、家計の資産には加えていない)となりました。いつも足りないと毎月5万から7万円程度補てんに使っていたためです。

また、3年前に保険相談をして、掛け換えたもの(夫の生命、医療、収入保険が1万8000円。私の医療、生命保険が1万1000円。共に65歳払込済終身)が負担に感じており、共済に換えようかと思っています。私は3~5時間のパートをしており、一番下の子どもが高学年になったらもっと長時間働くつもりでいますが、今すぐは無理だと感じています。

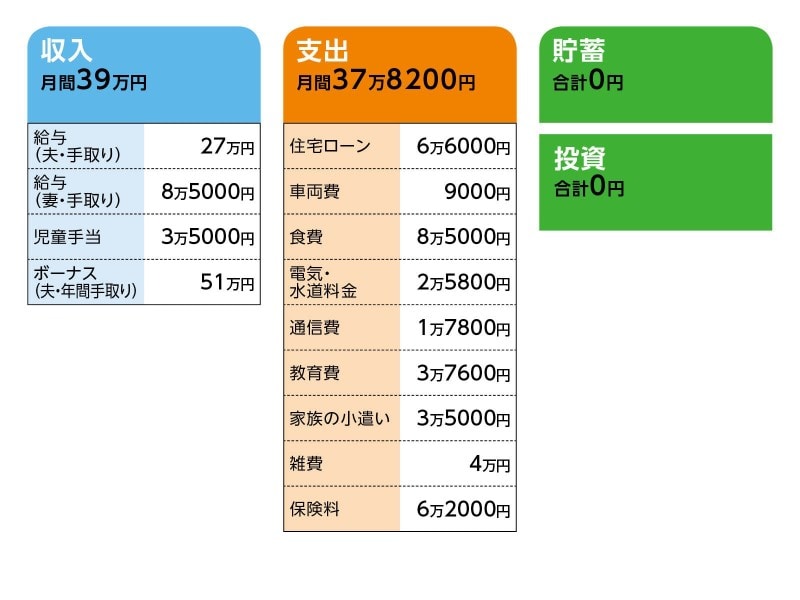

■家計収支データ

相談者「たあーた」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使いみちについて

固定資産税10万円、クルマの維持費(保険、税金、車検など)5万円、カードの支払い10万円、残りは生活費の補てん

(2)住宅ローンについて

・ローン開始年 2008年

・購入物件 中古一戸建て

・借入額 2000万円

・返済期間 35年

・金利 3年固定 1.2%

固定資産税額(年間)8万円

(3)加入保険について

●夫

・保険1/生命保険(終身タイプ、65歳払い済み、死亡保障250万円)=毎月の保険料6000円

・保険2/収入保障保険(保険期間65歳まで、無解約返戻金型、死亡保障・月15万円)=毎月の保険料4000円

・保険3/医療保険(終身保障、低解約返戻金型65歳払い済み、入院5000円、三大疾病特約、通院特約、先進医療特約)=保険料6000円

●妻

・保険1/生命保険(終身タイプ、低解約返戻金型、65歳払い済み、死亡保障200万円)=毎月の保険料5000円

・保険2/医療保険(終身保障、無解約返戻金型65歳払い済み、入院5000円、三大疾病特約、通院特約、先進医療特約)=保険料6000円

●子ども

・子ども共済=毎月の保険料1000円×2人

・学資保険(17歳満期、満期金200万円)=毎月の保険料1万1000円×3人

(4)上記データに含まれない不定期の家計赤字要因(昨年例)

・国内旅行で12万円×2回

・子どもの卒業入学が重なり、臨時の出費があった。

・歯の治療中で、毎月医療費に5000円から1万円程度かかった。

・夫が散髪代、洋服代、会社の飲み会代などを必要経費として小遣い以外で請求してくる。

(5)定年と退職金について

・60歳定年、65歳まで再雇用有り

・退職金制度有り、退職金1500万円

(6)夫の家計についての考え方

相談者コメント「主人には旅行を取りやめてほしいとお願いしていますが、あまり人の意見を聞き入れないタイプです。教育費や老後資金に関してもどうにかなるだろうと思っている様子です。主人は独身のときの税金や会社での提出書類、生命保険の契約、貯蓄などはすべて親に任せており、それを私が結婚した際に引き継いだ形です。本人は小遣いがもらえて、足りなったときにその分もらえれば、後は何も気にならないようです」

■FP深野康彦の3つのアドバイス

アドバイス1 支出を確実に減らすことが唯一の解決策

アドバイス2 保険は必要保障額を割安に確保する

アドバイス3 ボーナスの半分は貯蓄に回す

アドバイスの詳細はこちら>>