iDeCoと小規模企業共済の活用方法

財産形成時に税金がかからなければ、有利ということを「NISAとつみたてNISAの活用法と税制優遇」で紹介させていただきました。それを一歩すすめて財産形成と節税が両立できる制度を紹介したいと考えています。それがiDeCoと小規模企業共済の活用です。<目次>

iDeCoってなに

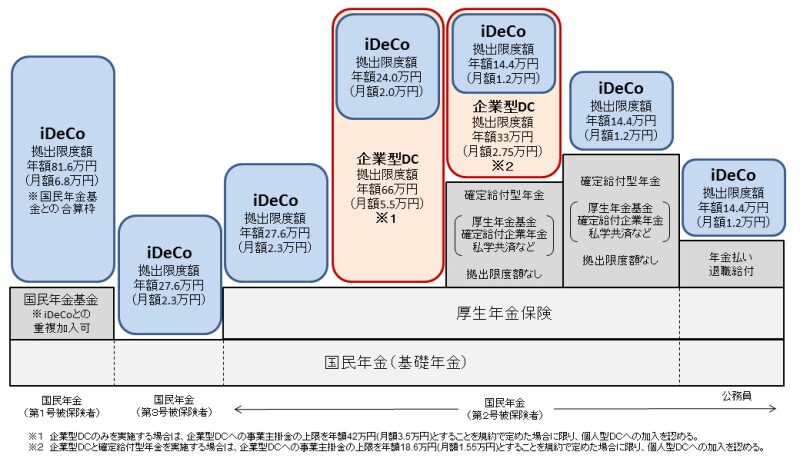

iDeCoとは従来からある言葉でいうと個人型確定拠出年金という制度です。「2000万円不足問題」がクローズアップされていますが、その要旨はおおまかにいえば「公的年金の受給だけでは老後はひっ迫します」ということにつきるのではないでしょうか。そこで、公的年金にプラスして給付を受けられる私的年金としてiDeCoという制度があると理解しておくといいでしょう。以下は、国民年金と厚生年金部分に上乗せをするiDeCoのイメージ図です。

iDeCoの加入対象者拡大のイメージ図 (出典:厚生労働省資料より)

iDeCoに関する税制優遇制度とは

iDeCoに関する税制優遇というと3つのポイントで整理することができます拠出するとき、運用するとき、受け取るときの3点です。

掛金拠出時のiDeCoの優遇税制

小規模企業共済等掛金控除として全額所得控除の対象とできます。たとえば、自営業者の方がiDeCoに加入し満額、つまり81.6万円拠出していたとします。その場合、生命保険料控除や地震保険料控除のように複雑な限度額計算はなく、拠出金全額が所得から控除できることになります。運用時のiDeCoの優遇税制

拠出されたiDeCoは運用されることにより、将来の資産形成に役立つわけですが、この期間の運用益に課税されることはありません。所得税の原則として「実現利益に課税する」という考え方があるので、運用益が計上されたとしてもそれはいわば資産の「含み益」で、「実現利益」ではないので、課税の対象とはならないというわけです。受け取る時のiDeCoの優遇税制

iDeCoは原則、60歳から「老齢給付金」として受け取ることができます。受け取る時には一時金として受け取る場合と年金として受け取る場合とがありますが、一時金として受け取る場合であれば退職金という扱いになるので退職所得控除などの税制優遇を受けることができ、年金として受け取る場合であれば公的年金等控除の税制優遇を受けることができます。このほかに「死亡一時金」「障害給付金」として受け取る場合がありますが、このコラムでは割愛します。

つまり、iDeCoに関する税制優遇制度をとりあげると

■掛金拠出時には全額所得控除でき

■運用時には課税されず

■受取時にも退職所得控除や公的年金等控除の適用を受けることができる

の3点に集約されます。

小規模企業共済に関する税制優遇とは

なお、「2000万円不足問題」ということに関していうと、給与所得者よりもさらに「老後の資産形成」を考える必要があるのは、いわゆる、フリーランスに代表される個人経営の方です。というのは会社勤務の方は原則、会社が半額拠出して社会保険に加入できるのですが、個人経営の方は原則、国民年金の加入者として取り扱われます。その上で、国民年金基金への加入や国民年金基金とiDeCoの併用で資産形成も可能なのですが、さらにもう一歩進めるものとして小規模企業共済掛金に加入するという方法があります。

ただし、こちらは加入資格に制限があり

- 建設業、製造業、運輸業、宿泊業や娯楽業に限ったサービス業、不動産業、農業などを営む場合は常時使用する従業員の数が20人以下の個人事業主または会社等の役員

- 卸売業、小売業、宿泊業や娯楽業を除くサービス業を営む場合は常時使用する従業員の数が5人以下の個人事業主または会社等の役員

小規模共済掛金とiDeCoとの併用は?

ザックリいうと「個人事業主に認められている税制優遇」といえるのですが、給与所得者の場合iDeCoへの加入枠は残り27.6万円しかないのに対し、小規模共済の掛金の上限は年間84万円あり、それもiDeCoとの併用も認められているので、拠出時の所得控除の合計額は- 84万円(小規模規模共済の掛金の上限)+81万6千円(個人事業主のiDeCoの拠出上限)=165万6千円

もちろん、iDeCoも元本割れするリスクはありますし、小規模企業共済掛金も掛金納付月数が240ヵ月未満で任意解約をした場合には元本割れするといったリスクは中小企業基盤整備機構のホームページにも明記してあります。

ですが、基本的には

■掛金拠出時には全額所得控除でき

■運用時には課税されず

■受取時にも退職所得控除や公的年金等控除の適用を受けることができる

の3点は、iDeCoでも小規模企業共済掛金でも同じ税制優遇ポイントであることは確かです。

掛金拠出時や受取時の節税効果といったメリットと元本割れ等や手数料がかかるといったデメリットをきちんと考慮しても老後の金融資産不足問題に対応する選択肢として検討してみていいのでは、と考えます。

【関連記事をチェック】

「NISA」と「つみたてNISA」の活用法と税制優遇とは?