Q. DINKSから子どものいる家計に変わった時のイメージがつきません

子どもを育てる上で住宅ローンは重荷になりますでしょうか

◆相談内容

「11月から住宅ローンの支払いが始まります。今年結婚したため新婚補助の対象になっています。また、まだ授かってはおりませんが、今後子どもが欲しいと思っており、住宅ローンを返済しながら教育費が出せるか不安があります。問題なく支払っていけるでしょうか。現在私は夫の扶養内でのパート勤務。転職して1カ月です。月の貯蓄はできておらずボーナス時のみ。共同名義で私の持ち家があり、リノベーションして貸しだすかもしれず手持ちの預金をあまり崩したくありません」

「11月から住宅ローンの支払いが始まります。今年結婚したため新婚補助の対象になっています。また、まだ授かってはおりませんが、今後子どもが欲しいと思っており、住宅ローンを返済しながら教育費が出せるか不安があります。問題なく支払っていけるでしょうか。現在私は夫の扶養内でのパート勤務。転職して1カ月です。月の貯蓄はできておらずボーナス時のみ。共同名義で私の持ち家があり、リノベーションして貸しだすかもしれず手持ちの預金をあまり崩したくありません」

◆相談者/星の妖精さん(39歳女性・パート・既婚)

家族構成/夫39歳会社員

住まい/関西

◆現在の家計収支の状況

手取りの月収 32万円(夫23万円・妻9万円)

ボーナス 夫120万円

毎月の支出 約33万円

・主な支出内訳

住居費 9万5000円

食費・外食費 6万円

電気・ガス・水道料金 2万円

通信費 2万円

家族の小遣い 14万円

保険料 2万5000円

雑費 1万円

その他 3万円(養育費)

貯金総額 2000万円

<住宅ローンの条件>

物件価格/3500万円

住宅ローン価格/3200万円

頭金/300万円

金利/1.25%固定

期間/30年

管理費、修繕積立金/月約2万円

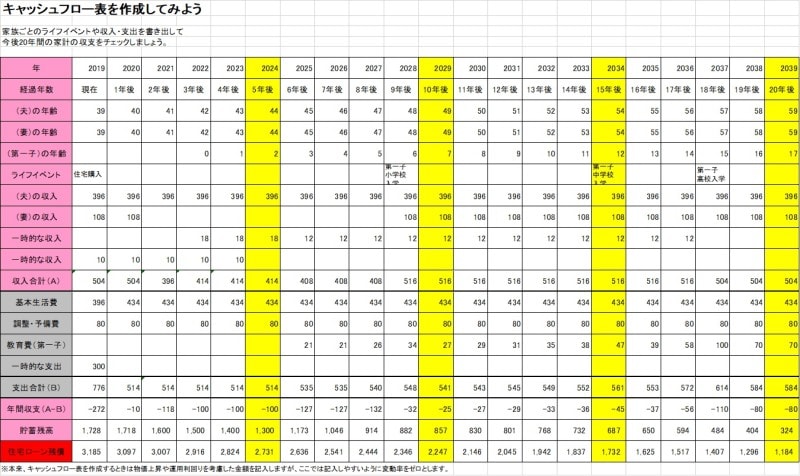

3年後に第1子が生まれる想定で今後の家計状況を見ていきましょう

お子さんが誕生すれば、ご家族が増え、益々、ご家庭が賑やかになる反面、いわゆる、DINKS家計では、教育費やこれまである程度自由に使えたお小遣いの枠への不安に直面するかもしれませんね。そこで、住宅購入資金のほか、教育費についても、一緒に、シミュレーションしていきましょう!今回は、いただいた家計の収支状況を元に、経過年数3年後にお子さん誕生、小学校入学時に妻がパート再開(年108万円)する想定で、今後20年間のキャッシュフローを計算してみました。

教育費は子ども1人1350万円と仮定(文部科学省「子供の学習費調査」平成28年度、日本政策金融公庫「教育費負担の実態調査結果」平成29年度より)。高校までは公立、大学については公私・文理系を特定せずに平均的な金額により計算しています。

※「新婚補助金」については10万円×5年で収入に計上

※今後の養育費、固定資産税、家電の買替、帰省や旅行等の把握しきれていないお金は使途不明金として年間80万円を計上

※収入と基本生活費は変わらないものとします。また物価上昇や運用利回りの変動率をゼロとしてます。

◆住宅ローン条件と住宅購入から20年後までの貯蓄合計推移

頭金:300万円

ローン額:3200万円

ローン期間:30年 金利:1.25%固定

月の返済額:約12万7000円(ローン返済額10万6640円+管理費等2万円)

CF表

| 5年後 | 10年後 | 15年後 | 20年後 | |

|---|---|---|---|---|

| 夫の年齢 | 44 | 49 | 54 | 59 |

| 妻の年齢 | 44 | 49 | 54 | 59 |

| 手取り合計 | 414 | 516 | 516 | 504 |

| 支出合計 | 514 | 541 | 561 | 584 |

| 貯蓄残高 | 1300 | 857 | 687 | 324 |

| 住宅ローン残高 | 2731 | 2247 | 1732 | 1184 |

子どもが生まれた場合の20年間キャッシュフロー

※金額の単位は万円

毎年赤字になってしまう計算。返済には支出(お小遣い)の見直しが最重要

年ベースで見ると、常に収支がマイナスとなり、これまでの貯蓄を毎年取り崩さなければならないことが予測されます。妻がパートを再開されたとしても、収入が同額程度であれば、マイナス収支の状況は継続することとなります。万が一、妻が将来的にも働く予定がないということであれば、お子さんの中学校入学時からは、2000万円あった貯蓄額が底をつく状況ともいえます。そのため真っ先に見直すべきは月の支出と、生活費以外にかかる年間の支出です。

星の妖精さんの家計は、現在、DINKSということもあって、お小遣いがひと月14万円。子持ち家計では月のお小遣いを3~4万くらいに抑えている方も多いですので、今のうちから、お子さん中心の家計に考え方をシフトしていきましょう。

また、気になるのが月の支出。約33万円とのことですが、内訳の金額がすでにそれを上回っています。住宅取得後は、住居費が約12万7000円(ローン返済額10万6640円+管理費等2万円)というように、それだけで支出が約3万2000円の増額となりますので、今からもう一度、月の支出が本当はいくらかかっているのか把握と見直しが必要です。

支出を考える上でもうひとつ重要なのが、月の生活費以外に、年間でいくら支出があるのかの把握です。お車は所持されていないそうですが、固定資産税や家電の買替、帰省代や旅行代、冠婚葬祭費など、臨時の出費は多いもの。今後お子さんが生まれた場合の生活費の上昇も加味して、キャッシュフロー上では年間80万円を調整費として計上しています。

お小遣いにそのあたりの出費も含まれている等、試算は実際の支出額とは異なる場合がありますので、トータルで年間いくら支出があったのか、必ず把握しておきましょう。

もし、月の支出を32万円以内に、その他年間の支出を50万円以内に抑えることができれば、赤字になる年はあるものの、20年後に2000万円近く残る計算です。

以上、あくまで概算とはなるものの、3200万円の住宅ローンは、重荷にならないといえば、ウソとなります。キャッシュフロー上ではお子さんが大学に進学するあたりで貯蓄が底をついてしまいますので、とにかく支出の把握と削減をマストで行う必要があります。

【そのほかの住宅のお金診断をみる】

手取り年収500万円世帯。想定より土地が高く4000万円まで価格が上がってしまいそう……

3700万円の住宅購入は可能?世帯手取り年収400万円台

4500万円の住宅購入を希望しています。33歳子ども2人・手取り年収600万円世帯

子ども2人希望。4000万円の住宅購入は高望みでしょうか?手取年収600万円世帯

2000万円のリフォーム希望。44歳会社員 子ども2人。住宅ローンは完済してます

不確定要素も想定し、対応できるようにはしていきたい

戸建て、マンション問わず住居にはメンテナンス費用がかかります

星の妖精さんの家計の場合、今後の不確定要素も想定すると、マイホーム取得やお子さんの誕生を手放しで喜んでいられないというのが現実ではないでしょうか。

たとえば、将来的に、多かれ少なかれ、リフォームが必要となる場面もあろうかと思います。大きなものであれば、フルリフォームや住み替えから、数十万円単位での水回りの取り替えが考えられます。

なお、一般的に、マンションの場合であれば、今後、修繕積立金が増額されることでしょう。

また、教育費についても、お子さんの進学先が、想定と異なり、中学校および高校も私立に進学する場合には、300万円以上のプラスの支出となるため、奨学金の利用など、想定だけでもしておきたいところです。

一方、収入については、不動産をお持ちとのこと。また、リノベーションが必要のようですが、借主が「自由にリノベできる」ということをアピールポイントとして貸し出せば、持ち出しもなく、家賃収入も得られるかもしれませんね。

妻が扶養を外れて収入を増やすという選択肢も想定しておきましょう。2000万円貯蓄できているご家庭ですから、今後の生活の変化にも対応していける力があるはずです。

以上、ご家族で力を合わせ、収入の確保と支出の抑制に努めていただき、益々、素敵なご家庭を築かれることを期待しております。

※診断結果はあくまでも現在の家計状況からの概算です。将来を保証するものではありません。

解説・キャッシュフロー表作成

大島浩之

住宅ローンを切り口に、ライフプランニングを提案するCFP。上智大学文学部新聞学科卒業後、大手ハウスメーカーや不動産業者などを経て、現在では、FP試験の講師を務める傍ら、住宅ローンを切り口に、住宅購入をはじめとしたライフプランニングの相談を受ける。