検討している3700万円の住宅価格は我が家に適しているでしょうか?

住宅価格と家計のバランスを診ていただきたいです

◆相談内容

「住宅購入を検討しています。子どもは0歳で、1年後に第2子も予定しています。このまま専業主婦とした場合でも、今の物件価格が妥当か分かりません。頭金は500~700万で、金利は全期間固定で想定しています。家計とのバランスをご教示いただけると幸いです」

「住宅購入を検討しています。子どもは0歳で、1年後に第2子も予定しています。このまま専業主婦とした場合でも、今の物件価格が妥当か分かりません。頭金は500~700万で、金利は全期間固定で想定しています。家計とのバランスをご教示いただけると幸いです」

◆相談者/もっちーさん(30歳女性・専業主婦・既婚)

家族構成/夫31歳会社員、子0歳

住まい/富山県

◆現在の家計収支の状況

手取りの月収 27万円

ボーナス 100万円

毎月の支出 約23万円

・主な支出内訳

家賃 7.4万円

食費(外食費込) 4.5万円

光熱費 1.5万円

通信費 2万円

車両費 1万円

趣味・教養・娯楽費 2万円

家族のこづかい 2万円

雑費 2万円

保険料 2万円

収入保障保険:3万300円(年払い)

医療保険:

(夫)2600円(月払い)

(妻)1800円(月払い)

ガン保険:1700円(月払い)

個人年金:1万円(月払い)

貯金総額 1400万円

第2子が小学校入学時にパート開始(年100万円)する想定で住宅購入をシミュレート!

お子さんの誕生で、ご家族が増え、益々、ご家庭が賑やかになるとのこと。住宅購入資金のほか、教育費についても、一緒に、シミュレーションしていきましょう!そこで今回は、いただいた家計の収支状況を元に、第2子誕生後(経過年数2年後)に住宅をご希望の条件で購入し、第2子が小学校入学時にパート開始(年100万円)する想定で、今後20年間のキャッシュフローを計算してみました。

仮に、もっちーさんが、将来的にも働く予定がないということであれば、今回のシミュレーションと比較して、貯蓄額の伸びがゆるやかになるものとして、イメージいただければ、幸いです。

また、教育費は子ども1人1350万円と仮定(文部科学省「子供の学習費調査」平成28年度、日本政策金融公庫「教育費負担の実態調査結果」平成29年度より)。高校までは公立、大学については公私・文理系を特定せずに平均的な金額により計算しています。

※収入と基本生活費は変わらないものとします。また物価上昇や運用利回りの変動率をゼロとしてます。

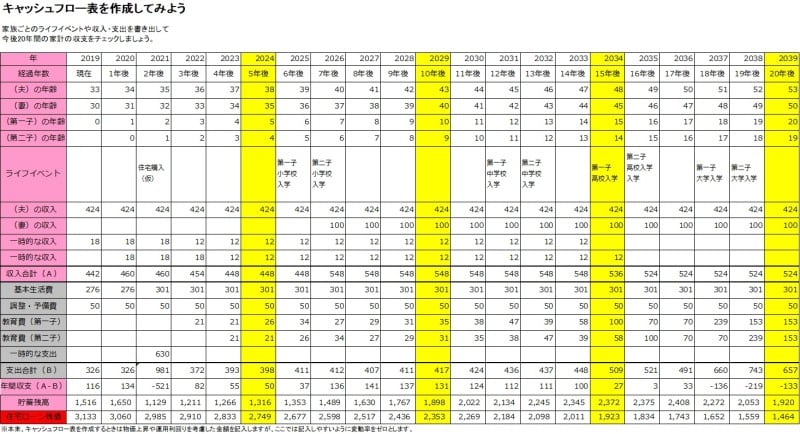

◆仮定の住宅ローン条件と住宅購入から20年後までの貯蓄合計推移

頭金:500万円(このほか、諸費用として130万円)

ローン額:3200万円

ローン期間:35年 金利:1.3%固定(35年)

| 5年後 | 10年後 | 15年後 | 20年後 | |

|---|---|---|---|---|

| 収入合計 | 448 | 548 | 536 | 524 |

| 支出合計 | 398 | 417 | 509 | 657 |

| 年間収支 | 50 | 131 | 27 | -133 |

| 貯蓄残高 | 1316 | 1898 | 2372 | 1920 |

| ローン残高 | 2749 | 2353 | 1923 | 1464 |

20年間のキャッシュフロー目安

※単位は万円。調整・予備費として年50万円の支出を計上しています

頭金があれば3700万円の住宅価格は無理な買い物ではない

多くのご家庭と同様、年ベースで見ると、お子さんの大学入学時の収支がマイナスとなり、毎年、100万円以上の貯蓄を取り崩さなければならないことが予測されます。もっとも、もっちーさんの家計は、現時点でも資産現預金が1400万円もあるように、元来、貯蓄が増えていく傾向にあります。そのため、大問題とまではいえないでしょう。

また住宅価格は3700万円ですが、頭金を500万円、場合によっては上積みしてご用意できるでしょうから、借入額としては3200万円以下となります。そして計画の立てやすい35年固定であることも加味すると、毎月の住居費が約9万5000円であることは、世帯収入から見ても無理な金額とはいえませんね。

あくまでも、概算とはなるものの、2年後に3700万円の住宅を購入することは、頭金が500万円以上用意できることからも、現実的といえるでしょう。

【そのほかの住宅のお金相談をみる】

4500万円の住宅購入を希望しています。33歳子ども2人・手取り年収600万円世帯

価格3600万円、頭金800万円で住宅購入を希望。32歳で第2子も考え中です

価格3000万円の住宅購入を希望。32歳会社員 手取り25万円

価格8600万円、頭金800万円で住宅購入を希望。32歳専業主婦

ローン残高2320万円、37歳こども2人。60歳完済するにはいつ仕事復帰すべき?

2000万円のリフォーム希望。44歳会社員 子ども2人。住宅ローンは完済してます

35年ローン5400万円。繰り上げ返済と第2子どちらも希望しています

リフォーム・車・教育費など不確定要素に対応できるように!

車の買い替えやリフォーム代など大きな買い物は予算を取り置きしておきましょう

もっちーさんの家計の場合ですと、2年後の3700万円の住宅購入も現実的なものの、今後の不確定要素を想定し対応できるよう、準備しておきたいところです。

たとえば、将来的に、多かれ少なかれ、リフォームが必要となる場面もあろうかと思います。大きなものであれば、フルリフォームや建て替え、住み替えかから、数十万円単位での水回りの取り替え、屋根・外壁の修繕等が考えられます。

また、教育費についても、お子さんの進学先が想定と異なり、中学校および高校も私立に進学する場合には、1人あたり300万円以上のプラスの支出となるため、想定だけでもしておきましょう。

さらに、細かいことにはなりますが、お車についても、ご家族のライフスタイルに合わせて、一般的には高額な部類の大きな車種への買い替えなどもあるかもしれませんね。

以上、もっちーさんの家計であれば、不確定要素にも、十分、対応できるかとは思いますが、これまでと同様、収入の確保と支出の抑制に努めていただき、益々、素敵なご家庭を築かれることを期待しております。

※診断結果はあくまでも現在の家計状況からの概算です。将来を保証するものではありません。

解説・キャッシュフロー表作成

大島浩之

住宅ローンを切り口に、ライフプランニングを提案するCFP。上智大学文学部新聞学科卒業後、大手ハウスメーカーや不動産業者などを経て、現在では、FP試験の講師を務める傍ら、住宅ローンを切り口に、住宅購入をはじめとしたライフプランニングの相談を受ける。