50代が年金で主に確認しておくことは?

50代の人は60代で年金をもらうまでにまだ時間がありますが、それまでに確認しておいた方がいいことを挙げてみましょう。1. 自分が何歳から年金をもらえるか確認する

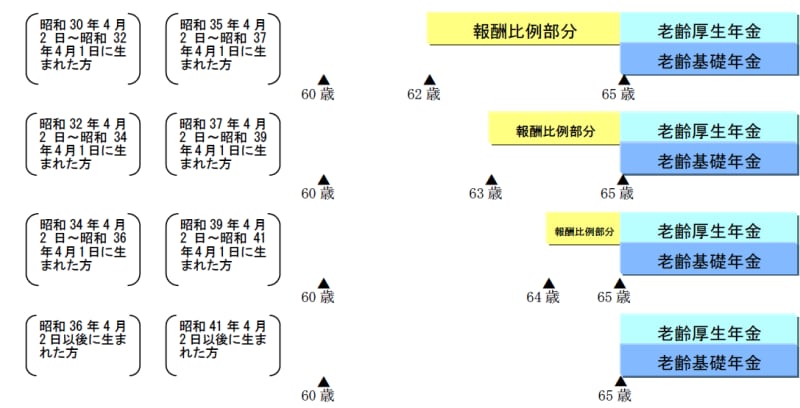

65歳からの支給といわれている年金ですが、1年以上、会社員・公務員だった人は60代前半で「特別支給の老齢厚生年金」として部分的に年金をもらえる人もいます。まずは、自分が何歳から年金をもらえるのか正確に知っておきましょう。

そもそも老齢基礎年金の受給資格は、10年以上の年金期間(納付済み期間+免除期間+合算対象期間)が必要です。老齢厚生年金は、1カ月でも厚生年金に加入している期間があれば支給されます。ただし、厚生年金期間が1年以上ないと60代前半でもらえる特別支給の老齢厚生年金をもらうことはできません。その場合は生年月日にかかわらず、65歳以降の支給になります。

左が男性の生年月日、右が女性の生年月日。同じ支給開始年齢でも対象となる人の生年月日に男女に5年のずれがあります。黄色い部分は特別支給の老齢厚生年金の報酬比例部分

「10年も年金保険料を払っていない、会社員をしたこともない」という人は、年金事務所で氏名検索してもらい年金記録を確認してきましょう。また、10年の年金加入期間がない場合は、昭和61年3月以前に会社員の配偶者だった期間や、海外居住期間、学生期間等がないか確認してみましょう。年金の受給資格期間としてプラスできる可能性があります。

3. 25年の年金加入期間があるか確認する

年金加入期間が25年以上ないと家族が遺族年金を受けられないことがあります。25年の年金加入期間がない場合は、昭和61年3月以前に会社員の配偶者だった期間、海外居住期間、学生期間等がないか確認してみましょう。年金の受給資格期間としてプラスできれば、家族が遺族年金を受給できる可能性があります。

もし1や2で年金加入期間が足りないことが確認できた場合は、65歳までは会社に勤めて厚生年金に入る、または65歳まで国民年金に任意加入し国民年金保険料を支払うことを検討してみましょう(10年あれば本人は年金を受けられるが、少しでも多い方がよい)。

4. 定年や年金をもらうまでの収入、貯蓄を確認する

自分または配偶者の定年はいつか、年金をもらう年齢までの収入や貯蓄はどのような状態になりそうか、といった点は確認しておきましょう。会社員が退職する場合、扶養されている配偶者は自分で国民年金保険料を支払う必要があるので要注意です。

年金は夫婦単位。可能なら2人で年金事務所へ相談に行きましょう

昭和37年4月2日から昭和39年4月1日生まれ(2022年度に59歳・60歳)の人

男性はこの年代から1年以上の厚生年金加入期間があっても、65歳前の特別支給の老齢厚生年金がなくなります。厚生年金期間のある男性は65歳から老齢基礎年金+老齢厚生年金が支給されます。1年以上厚生年金期間のある女性は63歳から特別支給の老齢厚生年金、65歳から老齢基礎年金+老齢厚生年金が支給されます。もし、10年の年金加入期間がなく、老齢年金を受け取れない人は、70歳までは国民年金に任意加入することもできます。70歳以降も10年を満たすまで厚生年金に入ることができます(事業主の合意が必要)。

年金をもらうまでにあと5年から6年です。60歳に達すれば繰り上げ受給できますが、年金は24%減額されてしまいます。令和4年4月の法改正で、この年代から繰り上げ減額率は1カ月0.4%になりました。昭和37年4月1日以前生まれの方は減額率1カ月0.5%のままなのでご注意ください。

昨年受け取った59歳時のねんきん定期便は、直近1年間だけでなく、今までの年金支払いや、年金がいつからいくらもらえるか表示してあります。ただし、60歳以降の就業状況や家族状況は考慮されてない額なので、一度、年金事務所で個別に試算をした方がいいでしょう。

ねんきん定期便を受け取ってない方は、年金事務所もしくは、ねんきんダイヤルで自分の基礎年金番号(マイナンバーでも可)から登録されている住所(通常住民票と連動している)を確認してみましょう。

昭和39年4月2日から昭和41年4月1日生まれ(2022年度に57歳・58歳)の人

厚生年金加入期間のある男性は老齢基礎年金、老齢厚生年金ともに65歳支給。1年以上厚生年金期間のある女性は64歳から特別支給の老齢厚生年金、65歳から老齢基礎年金+老齢厚生年金が支給されます。この年齢層も年金をもらうまでに10年ありません。10年の年金加入期間がない人は70歳まで国民年金に加入することもできます。70歳以降も10年を満たすまで厚生年金に入ることができます(事業主の合意が必要)。

昭和37年4月2日生まれ以降の人から、年金を繰り上げ受給した場合の、減額率が月0.4%になります。60歳で年金繰り上げ受給した場合は24%減額されます。

配偶者が20年以上の厚生年金加入者なら、該当者には少額の「振替加算」が支給される年代です。年上妻や会社員妻の夫など、振替加算がもれやすいので、年金事務所でよく確認しましょう。

昭和41年4月2日から昭和43年4月1日生まれ(2022年度に55歳・56歳)の人

厚生年金加入者は男女ともに老齢基礎年金、老齢厚生年金ともに65歳以降の支給になる年齢層です。厚生年金加入期間がある男性は老齢基礎年金、老齢厚生年金ともに65歳支給、1年以上厚生年金期間のある女性は64歳から特別支給の老齢厚生年金、65歳から老齢基礎年金+老齢厚生年金が支給されます。この年代以降の人には、20年以上厚生年金・共済年金に加入していた配偶者がいても、振替加算が付かなくなります。

年金を受けるまでに9年から10年です。10年の年金期間がない人は70歳まで国民年金に加入することもできます。投資に抵抗がなければ、老後の自助努力として、つみたてNISAはいかがでしょう?

昭和43年4月2日から昭和45年4月1日生まれ(2022年度に53歳・54歳)の人

厚生年金加入者は男女ともに老齢基礎年金、老齢厚生年金ともに65歳以降の支給になる年齢層です。双方が20年以上の厚生年金期間がある夫婦も多い年代でしょう。公的年金を受けるまでに10年以上あるため、さまざまな準備が可能です。投資に抵抗なければ、老後の自助努力として確定拠出年金(iDeCo)やつみたてNISAを始めてみてもいいでしょう。10年以上の投資期間が取れるのなら、投資信託の方が増やせる可能性がありそうです(元本保証はありません)。

60歳以降65歳までは国民年金に任意加入していれば、iDeCoに加入することができるようになり、iDeCoの給付金を受け取り始める年齢も令和4年5月以降は75歳まで(従来は70歳まで)になりました。したがって、この年齢層であれば、今iDeCoを始めても、10年以上の投資期間が確保できます。

ちなみに、iDeCoの掛金は全額所得控除なので、高所得の人ほど所得税・住民税を節税できます。

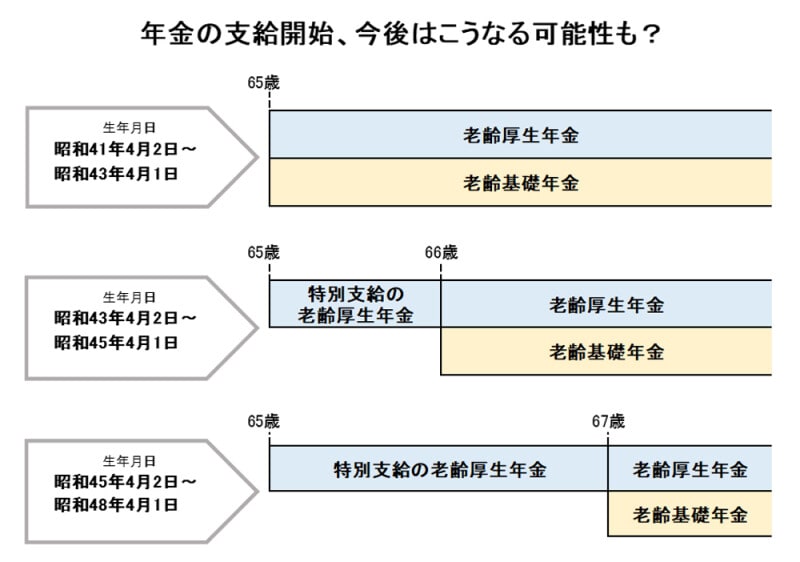

昭和45年4月2日から昭和48年4月1日生まれ(2022年度に50歳・51歳・52歳)の人

このまま年金法が変わらなければ、厚生年金加入期間がある男女ともに老齢基礎年金、老齢厚生年金は65歳以降の支給になる年齢層です。ただ、年金支給までに15年以上あるこの年齢層は、もしかすると「今後、少しずつ年金を70歳支給に」するため、特別支給の老齢厚生年金が65歳から、老齢基礎年金+老齢厚生年金が66歳、67歳から支給になる可能性もあるかもしれません。

将来は、受給開始年齢が上がるかも?

50代のねんきん定期便と50歳前のねんきん定期便の違い

50歳前の「ねんきん定期便」は、支払った保険料に応じた年金額が表示されています。一方、50代のねんきん定期便は、60歳までの国民年金保険料または厚生年金保険料を支払ったものとして年金額を計算していることが大きな違いです。2021年度から50代のねんきん定期便に企業年金からもらえる年金額が、対象者のみ表示されるようになりましたので、参考にしてください。50代で退職して年金保険料を滞納したり、勤務を続けていても減給されたら、予定していた年金額より減ってしまうので、そこはよく肝に銘じておきましょう。

【関連記事】

65歳以上で年金がもらえない人とは?注意点

国民年金は払ったほうがよい?老後の意外な落とし穴