住民税とは普通徴収と特別徴収があり、サラリーマンは特別徴収?

住民税は、住民の日常生活に身近な関わりを持つ仕事のための費用を住民がその能力に応じて分担し合うという性格の税金で、いわば住民として暮らしていくために負担しなければならない地域社会の会費ともいえます。住民税は、道府県民税と市町村民税を合わせたもので、1月1日現在住んでいる市町村等で課税、徴収される税金です。住民税の支払い(納付)方法には、普通徴収と特別徴収があります。

【住民税がそもそもわからない、という人はこちらの動画をご覧ください】

●普通徴収とは

普通徴収とは、市町村等から送付される納税通知書(納付書)により、原則として6月、8月、10月、1月の年4回(市町村等により異なる場合もあります)に分けて支払うことをいいます。

●特別徴収とは

特別徴収とは、給与支払者が、毎月の給料の支払時に、所得税と同じように、給料から差し引いて徴収し、従業員に代わって、市町村へ納入しなければならない制度です。

給与支払者は、法人・個人を問わず、特別徴収義務者として、すべての従業員について、住民税を特別徴収しなければなりません。

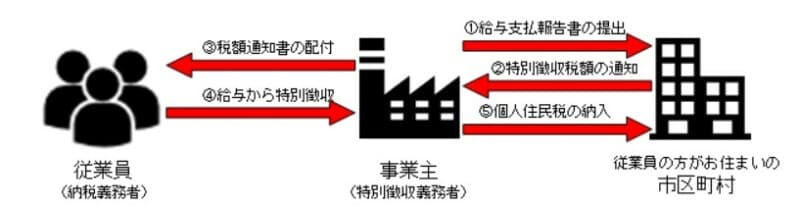

特別徴収の流れ

特別徴収のながれ(横浜市HPより)

特別徴収義務者(給与支払者)は、従業員(アルバイト・パート等含む)の住所地(1月1日現在)へ1月末日(閉庁日の場合は、翌開庁日)までに前年分の給与支払報告書(給与支給額等の情報を記載)を提出します。

2. 特別徴収税額の通知(5月31日まで)

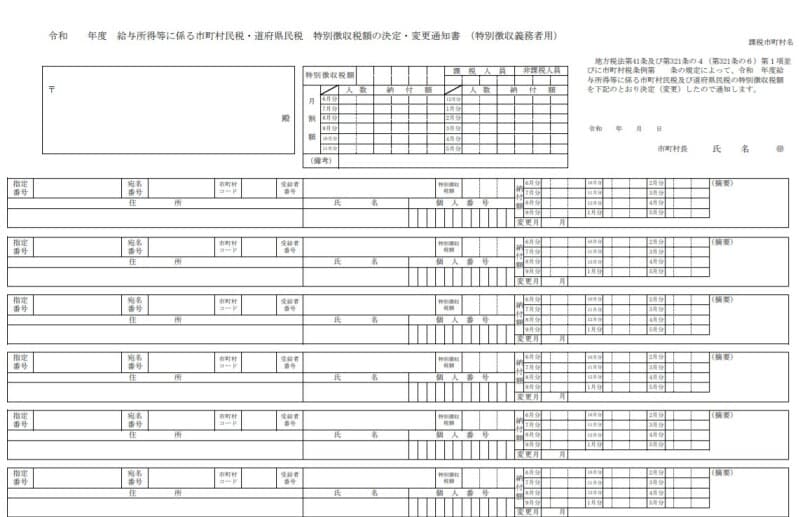

市町村等は、給与支払報告書および確定申告書等の課税資料に基づいて従業員の住民税額を計算し、5月31日までに特別徴収税額を特別徴収義務者(給与支払者)に通知します。

特別徴収税額の決定通知書(特別徴収義務者用) 総務省HPより

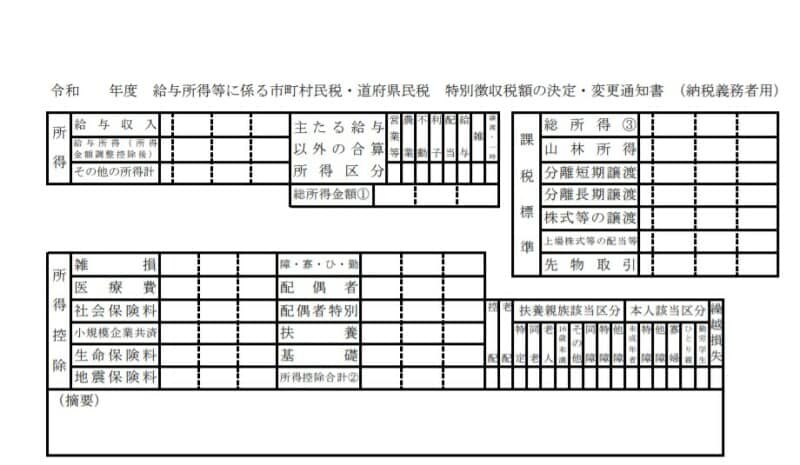

特別徴収義務者(給与支払者)は、特別徴収税額通知書(納税義務者用)を従業員に配付します。

特別徴収税額の決定通知書(納税義務者用)のイメージ 総務省HPより

特別徴収義務者(給与支払者)は、従業員への毎月の給与支払いの際に、市町村等から通知された税額を給与から引き去ります(特別徴収)。

5. 住民税の納入(給与支払日の翌月10日まで)

特別徴収義務者(給与支払者)は、給与支払日の翌月10日までに従業員から特別徴収した住民税を市町村等に納入(支払い)します。

こちらも参考にしてください。

特別徴収の対象となる従業員とは

原則として、住民税の特別徴収の対象となる人は、短期雇用者、アルバイト、パート、役員等を含むすべての従業員の方です。特別徴収義務者(給与支払者)や従業員の意思により普通徴収を選択することはできません。普通徴収が認められることも

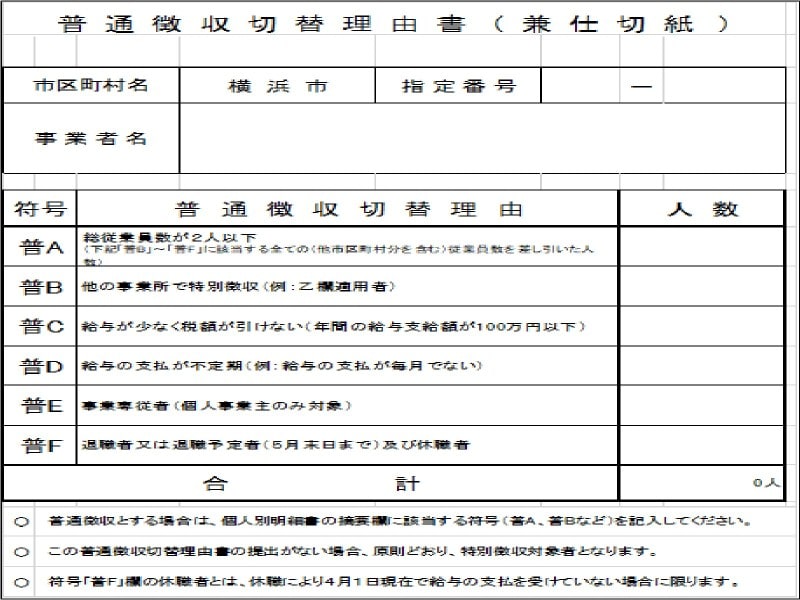

たとえば、5月31日までに退職予定の方など、市町村等が定めた一定の基準に該当する場合には、普通徴収切替理由書等を提出することにより、普通徴収が認められることがあります。具体的な手続きについては従業員の方のお住まいの市町村等に問い合わせてみてください。

普通徴収切替理由書

住民税が給与天引きされない場合はどうする?

年度の途中でも、普通徴収から特別徴収へ切り替えをすることが可能です。切り替えを希望する場合は、特別徴収への切替依頼書に必要事項を記入の上、市町村等に提出することになります。ただし、既に普通徴収の納期限が過ぎてしまった納期分の税額を特別徴収に切り替えることはできませんので注意してください。

特別徴収への切替依頼書

以上のように、住民税が給与天引きされていない場合であっても、7月から天引きされることも可能な場合もありますので、特別徴収義務者である給与支払者や市町村等に問い合わせてみましょう。

【関連記事をチェック!】

社会人2年目の6月、「住民税」が引かれて給与の手取り額が減る

住民税決定通知書とは?いつ、どこでもらえる?

住民税納付書はいつ届く?普通徴収は6月に届く

住民税はいくら?源泉徴収票の年収から計算するには

【編集部オススメの関連動画はコチラ】