<目次>

昨年分の所得に対応する住民税は、翌年の6月から5月まで支払う

【税金ガイドが住民税の支払い期間について動画で解説】住民税とは、道府県民税と市町村民税の総称です。ちなみに所得税は国に納める税金で、所得税と住民税は異なる点もありますので注意しましょう。サラリーマンの場合には、給与の支払元(会社等)から、市町村等にその前年1月1日~12月31日までの給与等の情報が記載された給与支払報告書が提出され(毎年1月末まで)、その給与支払報告書に基づいて住民税額等が計算されるしくみとなっています。

サラリーマンで確定申告の必要がなく、年末調整だけで納税が完結するような人は、原則として住民税の申告を自ら行う必要はありません。また、所得税の確定申告を行った場合にも、その情報が市町村等にも通知されるしくみとなっています。

なお、住民税にも所得税のような申告書がありますが、これは、市町村等が適正な税額計算等を行うための情報を集めるために行われていますので、所得税の確定申告とはその性格が異なっています。

住民税はいつ支払うの?

実は、サラリーマンなどの給与所得者が、毎月の給与等から控除されている住民税は、その前年の所得に対する住民税となっています。これを前年所得課税といいます。サラリーマンなどの給与所得者の場合

サラリーマンなどの給与所得者の場合、毎年6月から翌5月までの毎月の給与から差し引かれることとなり、これを特別徴収といいます。サラリーマンなどの給与所得者の場合、2020年分の所得に対応する住民税は、2021年の6月から2022年5月まで支払う、つまり給与等から差し引かれることとなります。毎年6月に金額が変更されることとなります。毎月の給与等から差し引かれるということは?

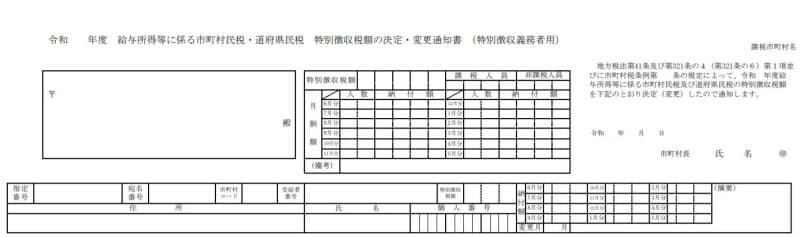

毎月の給与等から差し引く住民税等の情報は、給与の支払元(会社等)に市町村等から通知(特別徴収税額の決定通知書)されることとなります。これは、2種類あり、1つは、特別徴収義務者用(会社等用)、もう1つは、納税義務者用(本人用)となっています。

特別徴収税額の決定通知書(特別徴収義務者用)

住民税を支払う必要がある人は納税義務者用の通知書を受け取ることになります。

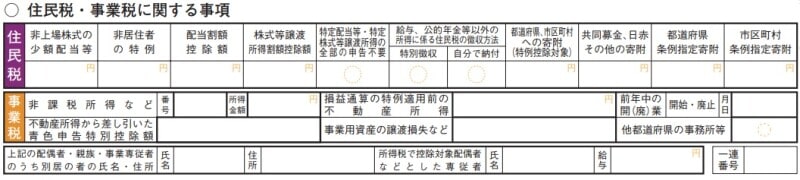

特別徴収税額の決定通知書(納税義務者用)

サラリーマンは副業等による所得が会社に知られることも

サラリーマンなどが、副業等による所得(他の給与収入や雑所得、不動産所得など)があるため、所得税の確定申告をした場合には、納税義務者用(本人用)にも給与収入や他の所得情報などが記載されてしまいます。給与の支払元(会社等)に知られてしまう恐れが生じてしまいます。

ただし、これはあくまでも給与所得以外の話なので、アルバイト等の副業で給与所得に該当する場合には、給与収入が合算されてしまいます。給与の支払元(会社等)からの給与等よりも多くの給与収入が表示されるなど、知られてしまうリスクは残るため、注意が必要です。

この場合には、後述の自営業者等の場合と同様に、年4回に分けて支払うことになります。

![所得税の確定申告書・第二表には住民税について記入する欄があります]()

なお、最近では、プライバシーの保護の観点から、給与の支払元(会社等)を経由して本人に渡される納税義務者用(本人用)の特別徴収税額決定通知書には、主たる給与所得以外の所得情報(不動産所得、利子・配当所得、一時所得等)や控除情報(障害者、寡婦等)が含まれているため、それら他人には知られたくない情報については、秘匿するための何らかの措置を講じるなど、対策が行われつつあります。

(参考)

個人住民税の特別徴収税額決定通知書(納税義務者用)の記載内容に係る秘匿措置の促進(概要)-行政苦情救済推進会議の意見を踏まえたあっせん-(平成28年10月14日)

最近では、働き方改革等により、副業を許可している会社も増えてきているため、副業等を始める際には、会社の許可を得て、正しく申告・納税を行うようにしましょう。

【関連記事をチェック!】

所得税と住民税の違いとは?所得控除額、税率、節税に役立つ知識

サラリーマンの副業にかかる税金

住民税とは?計算方法と納付方法を徹底解説

月収20万円で住民税はいくら払う?

引越ししたら、住民税はどこに納める?現在の住所?

住民税の計算方法と納付方法を徹底解説

副業が会社にばれるのを回避する方法もある!?

確定申告書には、給与所得や公的年金等に係る所得以外の所得に係る住民税の徴収方法の選択欄が用意されています。この欄の「自分で納付」に〇を必ずつけましょう。ただし、これはあくまでも給与所得以外の話なので、アルバイト等の副業で給与所得に該当する場合には、給与収入が合算されてしまいます。給与の支払元(会社等)からの給与等よりも多くの給与収入が表示されるなど、知られてしまうリスクは残るため、注意が必要です。

この場合には、後述の自営業者等の場合と同様に、年4回に分けて支払うことになります。

所得税の確定申告書・第二表には住民税について記入する欄があります

なお、最近では、プライバシーの保護の観点から、給与の支払元(会社等)を経由して本人に渡される納税義務者用(本人用)の特別徴収税額決定通知書には、主たる給与所得以外の所得情報(不動産所得、利子・配当所得、一時所得等)や控除情報(障害者、寡婦等)が含まれているため、それら他人には知られたくない情報については、秘匿するための何らかの措置を講じるなど、対策が行われつつあります。

(参考)

個人住民税の特別徴収税額決定通知書(納税義務者用)の記載内容に係る秘匿措置の促進(概要)-行政苦情救済推進会議の意見を踏まえたあっせん-(平成28年10月14日)

公的年金の受給者の場合

公的年金受給者の場合は、原則として年6回の公的年金支給時ごとに差し引かれることとなります。自営業者等の場合

自営業者の人などについては、市町村等から送付される納税通知書(納付書)により、原則として6月、8月、10月、1月の年4回(市町村等により異なる場合もあります)に分けて支払う(普通徴収)こととなります。その他

利子所得(利子割)、配当所得(配当割)、株等の譲渡所得(株式等譲渡所得割)については、金融機関や配当の支払者、証券会社等が、利子、配当または源泉徴収選択口座内の株式等の譲渡による対価等を支払う際に特別徴収することとなります。なお、所得税の場合には、その年の所得税が毎月の給与等から控除されています。これを現年所得課税といいます。最近では、働き方改革等により、副業を許可している会社も増えてきているため、副業等を始める際には、会社の許可を得て、正しく申告・納税を行うようにしましょう。

【関連記事をチェック!】

所得税と住民税の違いとは?所得控除額、税率、節税に役立つ知識

サラリーマンの副業にかかる税金

住民税とは?計算方法と納付方法を徹底解説

月収20万円で住民税はいくら払う?

引越ししたら、住民税はどこに納める?現在の住所?

住民税の計算方法と納付方法を徹底解説