<目次>

減価償却にまつわる特殊事情についての考え方

減価償却の基本的な考え方とは、建物や機械装置、車両運搬具、工具器具備品といったように、使用に耐えうる期間が複数年におよぶものであれば、その使用に耐えうる期間にわたって少しずつ価値が減っていくと考え、それを見積って費用化する手続きのことです。しかし、その「使用に耐えうる期間」に何らかのアクシデント、たとえば、店舗が火災で焼失した、車両であれば物損事故を起こしてしまい走行不能になってしまった、パソコンにコーヒーをこぼしてしまい起動しなくなってしまったというようなケースは充分に考えられることです。

また、同じく「使用に耐えうる期間」といっても、新品の機械装置と中古の機械装置では「使用に耐えうる期間」は同じと考えていいのでしょうか。

そんな減価償却にまつわる特殊事情についてまとめてみました。

除却、滅失、取り壊しした場合の減価償却資産の取扱いは

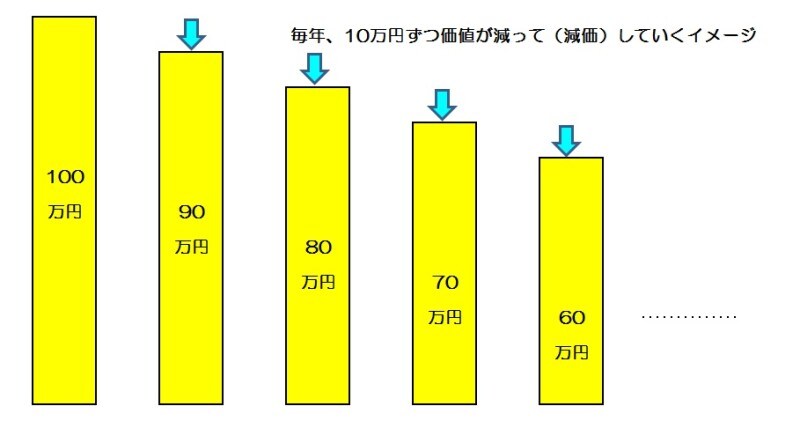

では、たとえば、店舗が火災で焼失した場合の減価償却資産の取扱いはどのようになるのでしょうか。もちろん、その損失の金額は必要経費に計上することができるのですが、その算式は未償却残高からその損失の基因となった事実の直後の価額と発生資材の価額および保険金や損害賠償金で補てんされる金額を除いたものとされています。未償却残高とは下記のイメージ図のように、減価されたあとの帳簿価額ということになりますので、たとえば、100万円の機械装置が10年使用に耐えうるもので、一年間の減価分が10万円ずつだとすれば、2年終了時点の未償却残高は80万円、3年目の終了時点の未償却残高は70万円となります。したがって、2年終了時点でこの機械装置が火災で焼失したという場合には、80万円が未償却残高となります。

減価と未償却残高のイメージ図 (図表:筆者作成)

その損失の基因となった事実の直後の価額と発生資材の価額というのは、アクシデントが起こったあとの時価、つまり処分価額と考えていいでしょう。たとえば、パソコンにコーヒーをこぼしてしまい起動しなくなってしまったというようなケースでも、CPUは使用できる、あるいは記録装置は使用できるというのであれば、相応の価額で引き取ってくれることがあります。

この場合の価額というのは一般的に「時価」を指すと考えられ、この場合の「時価」とは量販店に引き取ってもらった、というように第三者間取引で成立した取引です。コーヒーをこぼしてしまい起動しなくなってしまったパソコンを3万円で引き取ってくれたというようなケースでは「3万円」が時価となります。

冒頭で紹介したように、店舗が火災で焼失したというようなケースでは保険金や損害賠償金が出るケースがあるので、それらも差し引きます。

除却、滅失、取り壊しした場合の損失の算定額のケーススタディ

では、実際に下記のようなケースで損失として算定される金額はいくらになるのでしょうか。- 火災にあう前の店舗の未償却残高・・・・2000万円

- 火災直後の店舗および発生資材の価額・・・500万円

- 保険金や損害賠償金で補てんされる金額・・・500万円

2000万円―(500万円+500万円)=1000万円

保険金や損害賠償金で補てんされる金額がなければその箇所は「0円」で考えればいいので

パソコンにコーヒーをこぼしてしまい起動しなくなってしまったというようなケースでは

未償却残高―量販店等での引き取り価額

で考えればいいでしょう。損失とされる金額を算定するためには、きちんとデータ収集をすることもポイントとなります。

損失が計上できない一括償却資産

ただ、このように除却した場合でも損失が計上できない資産もあります。それが一括償却資産と言われているものです。一括償却資産とは、取得価額が20万円未満の資産を指します。使用開始した年分、あるいは事業年度に一括償却資産として取り扱ったなら、3年間、毎年3分の1ずつ減価償却を通して費用化することができ、通常の減価償却のように、年の中途で使いはじめても、月数按分する必要がないので、単純に3分の1ずつ費用化していくことができます。ただ一方で、除却した場合には損失が計上できません。たとえば、一括償却資産として処理したパソコンが使用開始してから半年足らずで水に浸かってしまい使用不能になったとします。この場合でも、「3分の1ずつ費用化」していく処理は継続しなければなりません。

中古取得した減価償却資産の耐用年数は短くできる

新車と中古車といった場合ではどうでしょうか。通常の場合、新車のほうが「使用に耐えうる期間」が長いと考えるのではないでしょうか。税法ではそのことを考慮し、中古資産の耐用年数について短くなるように以下のように定められています。■耐用年数のすべてを経過している場合

・・・・・耐用年数×0.2=中古資産の耐用年数

(※ ただし、計算の結果が2年以下の場合は2年となります)

■耐用年数の一部を経過している場合

・・・・・耐用年数―(経過年数×0.8)=中古資産の耐用年数

(※ 一年未満の端数は切り捨てます)

たとえば、乗用車の場合、耐用年数は6年と税法上定められているのですが、3年落ちの中古車を購入したとします。

その場合の耐用年数は

6年―(3年×0.8)=3.6年・・・・3年(一年未満の端数は切り捨てるため)

となります。もちろん、耐用年数が短いほど償却費は大きくなるので、「儲かったら中古車を購入して節税対策」というようなことが言われているのもこのようなことが影響しているものと考えます。たとえば、定率法の償却方法を選択している個人事業主がいて、8年落ちの800万円の車両を事業に使用したとします。

この場合、耐用年数のすべてを経過しているケースとなりますので

6年×0.2=1.2年・・・・・2年(計算の結果が2年以下の場合は2年となるので)

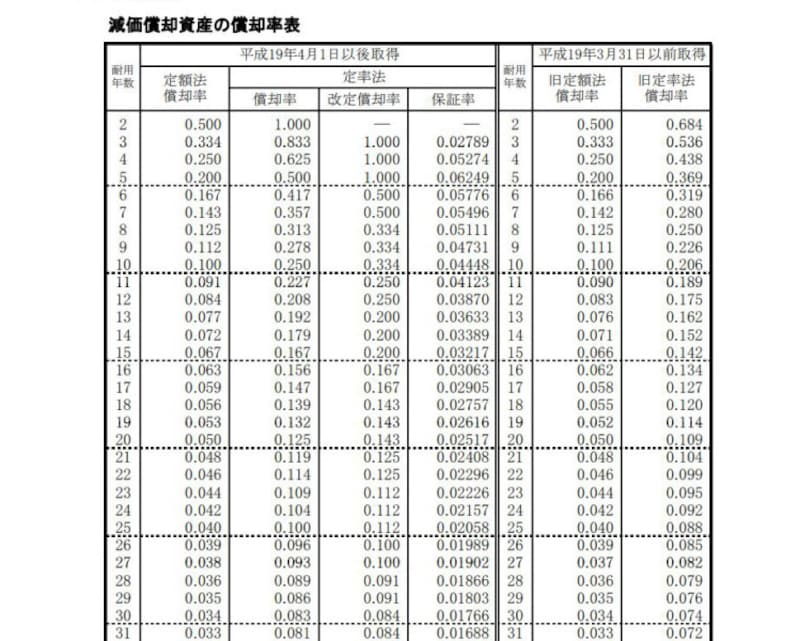

と算定されます。一方、耐用年数が2年の場合の償却率は100%償却です。

定率法と定額法の償却率 抜粋 (出典:国税庁資料より)

つまり、8年落ちの800万円の車両が10月に納車された場合でも

800万円×100%×3ヶ月/12ヶ月=200万円

という償却費が算定されるというわけです。

800万円の支出は確定するのですが、「200万円経費にして節税できるなら」と考える個人事業主はいるため、中古車を購入するのかもしれません。