住宅ローンの借り換えで返済額が削減できる?実際のケースで試算

金利が低い今住宅ローンの借り換えで数百万円が節約できる

住宅ローン借り換えの最大の目的、最大のメリットと言えば、“返済額を減らす”ことです。一般的に借り換え前と借り換え後の「金利差1%以上」、「住宅ローン残高1,000万円以上」、そして残りの「返済期間が10年以上」であれば借り換えメリットがあるといわれています。

【目次】

ケース【1】10年前に借入、金利2.5%→1.5%の場合

ケース【2】返済期間が25年経過している場合

借り換えの費用を解説

実際にいくらかかるのか、10年前に借入した【1】を例に試算

返済期間が25年経過している【2】の場合

<注意点1>借り換えも審査がある

<注意点2>フラット35でも金融機関ごとに手数料と金利は違う

その他のメリット

借り換えを検討する良い時期

今回は、どのような場合に借り換えするといくら得するのかを見ていきます。そして、住宅ローンの借り換えメリットと注意点についても解説します。史上最低水準の金利が続く今、あなたの住宅ローンが借り換えで得をするのかどうかを調べてみましょう。

ケース【1】10年前に借入、金利2.5%→1.5%の場合

まず金利2.5%から固定金利1.5%のローンに借り換える場合で試算してみます。費用は考慮しません。月々の返済と返済総額はいくら浮くことになるでしょうか。10年前に住宅を購入し、3,000万円の住宅ローンを組みました。当初の借入条件は、金利2.5%、返済期間35年、元利均等返済・ボーナス返済無し、毎月の返済額は10.7万円です。この条件で返済を続けた場合の35年間の返済総額(ローン元本+支払利息)は4,504万円です。

※月々の金額は千円未満を、年額・総額については万円未満を四捨五入して表示しています。

住宅購入から10年後に住宅ローンの借り換えを行うことにしました。

10年間経過した時の住宅ローン残高は、約2,396万円でしたので全額を借り換えます。借り換え条件は、返済期間25年間、固定金利1.5%です。

結果、月々の返済額は約9.6万円、返済総額は4,162万円となりました。

毎月の返済額は11,000円、年間で約13.2万円、返済総額は342万円軽くなったことになります。

住宅ローンの借り換え前後の比較

ケース【2】返済期間が25年経過している場合

続いて、25年経過している場合の借り換えを試算してみましょう。 借入・借り換え時の条件は、期間を除いて【1】のケースと同一で、残りの返済期間は10年として計算します。25年経過時点の住宅ローン残高1,146万円を借り換えます。

すると借り換え後の毎月返済額は10.3万円、返済総額は4,452万円となります。月々の返済額は0.4万円、返済総額は52万円とわずかな軽減額となり、諸々の費用を支払うと損失が出てしまいそうです。

住宅ローンの借り換え前後の比較を返済期間を変えてシミュレーション

では借り換えの費用はどれくらいかかるのかをみてみましょう。

借り換えの費用を解説

借り換えの際にかかる費用にはどのようなものがあり、いくらかかるのかについて解説します。ここではフラット35への借り換えを想定しています。◆借り換え前の費用

繰上返済手数料 : 無料~40,000円程度

ほとんどの金融機関が有料です。

経過利息 : 直前返済日以降から繰上返済日までの

日数×返済元本×金利

抵当権抹消登録免許税(登記費用)

: 不動産(土地・建物)の数×1,000円

抵当権抹消の司法書士報酬

: 銀行指定の司法書士の場合2万円

◆借り換え後の費用

融資手数料(融資事務手数料)

: 定率型:借入額×1~2%程度

定額型:3~5万円程度+返済利息0.2%程度

金融機関によって異なる。2つのタイプが用意されており、最低金額を設定していることが多い。

印紙代 : 借り換え額 : 印紙税

5百万円超1千万円以下のとき1万円

1千万円超5千万円以下のとき2万円

5千万円超1億円以下のとき6万円

団体信用生命保険料

:フラット35の場合は0円。

平成29年10月以降金利に含まれています。

抵当権設定登録免許税(登記費用)

:不動産(土地・建物)の数×1,000円

抵当権設定の司法書士報酬

:銀行指定の司法書士の場合、6-10万円

適合証明書検査費用

:建築確認日が1981年5月31日以前の場合に限り物件検査(適合証明書)が必要になる。検査機関や物件によって異なるが、検査費用は6万円~10万円程度。

火災保険料 :要件を満たしていない場合は必要。金融機関に要確認。

保証料 :フラット35の場合は0円。

実際にいくらかかるのか、10年前に借入した【1】を例に試算

借り換えるローンの金額は、2396万円です。繰上返済手数料 4.3万円

経過利息 5万円(1ヵ月分)

抵当権抹消登記 0.2万円(土地・建物各1個)

司法書士報酬 2万円

融資手数料 51.8万円(2396万円×2%+消費税)

印紙代 2万円

抵当権設定登録免許税 0.2万円

抵当権設定 10万円

合計 75.5万円

司法書士報酬や手数料は高い水準の報酬を用いて計算しています。

適合証明手数料と火災保険料がかからなかった場合の費用となります。

、

返済期間が25年経過している【2】の場合

借り換え額は1146万円です。経過利息2.4万円、融資手数料は24.8万円、その他は【1】と同じとすると、合計は45.9万円となります。【2】で削減した返済額は52万円ですから、浮いたお金はわずか6.1万円ということに。

費用は先(借換時)に支払うことになるため、10年間かけて得られる6万円のために手間のかけて借り換えを行うかどうかを判断する必要がありそうです。【2】のケースは、まさに「金利差1%以上」、「住宅ローン残高1,000万円以上」、「返済期間が10年以上」すれすれの借り換えだったのですが、改めてここがボーダーラインということがわかりました。

<注意点1>借り換えも審査がある

借り換えとは、前の住宅ローンを返済して、新たに借入をすることですから、当然、借り換え時には金融機関の審査が行われます。ということは、必ず通るとは限らないということです。また、フラット35を利用する場合は、物件の要件を満たすことが必須ですので、事前に金融機関やフラット35のホームページ等で要件を確認しておきましょう。

<注意点2>フラット35でも金融機関ごとに手数料と金利は違う

民間金融機関が住宅金融支援機構と提携して提供するフラット35は、取り扱う金融機関によって手数料だけでなく金利も異なります。金利では最も高い金融機関と最も低い金融機関との差は、0.6~0.7%にもなります。0.6~0.7%とは、3千万円・35年返済の借入であれば、400万円前後の違いになるのです。その他のメリット

返済額の削減に次ぐ、借り換えのメリットとしては金利タイプを変更できることが挙げられます。例えば、変動金利から全期間固定金利への借り換えを行う場合、目先の返済額は増えるかもしれませんが、将来金利が上がるリスクを無くすことができます。また、固定金利にすることで将来の計画が立てやすくなるという点もメリットと言えるでしょう。

もう1つのメリットは、借り換えで受けられる特典です。

フラット35は他のローン商品と比べると特典が少ないのですが、金融機関ごとに様々な特典、例えば、団体信用保険に介護特約や3大疾病特約、ガン特約などを無料で付けられる特典、グループの小売店での買物が一定期間割引になる特典などが用意されています。買い物代の割引のように実質的に返済額を減らす効果のある特典の場合は、全体の返済額と合わせて計算してみましょう。

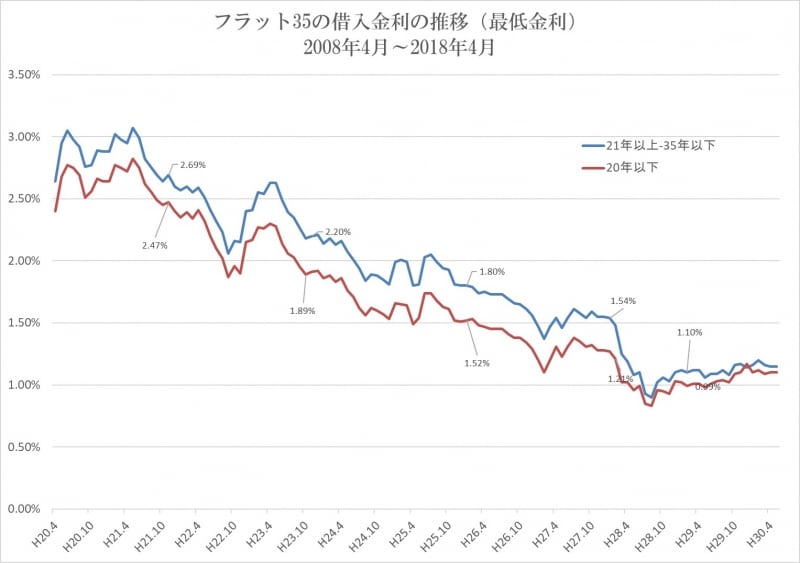

借り換えを検討する良い時期

全期間固定であるフラット35の借入金利は、下図の通り推移しています。

固定金利(フラット35)の10年間の推移

直近2年間をみると、ほんの少し上昇しているものの過去最低の水準が続いていることがわかります。今後の“金利上昇リスク”をどうとらえ、許容するのかにもよりますが、固定金利への借り換えを検討するには良い時期です。今回紹介したメリット・注意点を踏まえて、借り換えの検討を始めてみましょう。

【関連記事をチェック!】

住宅ローンの返済額平均はいくら?毎月9万723円?

住宅購入で失敗しない!住宅ローンの組み方5つのコツ