オールアバウトではお金の無料相談、無料診断を受付中です。お気軽にご応募ください。

・お金全般のお悩み相談はこちら→『マネープランクリニック』

・住宅購入や住宅ローンの試算はこちら→『住宅のお金シミュレーション診断』

・教育のお金に関する試算はこちら→『教育のお金シミュレーション診断』

住宅購入にあたり「頭金を2割用意すべき」と言われる根拠は?

住宅購入時、「頭金は2割用意すべき」と言われることがありますが、この2割という数字に根拠を見つけるのは、実に困難です。ガイドは以前に「あえて頭金は使わない」との記事を書きました。この記事はその内容にも通じるのですが、世間一般が「通説」と考えていることを時には疑ってみることも必要です。

※「あえて頭金を使わない「安心なフルローン」という考え」

https://allabout.co.jp/gm/gc/473191/

今では物件価格の100%まで住宅ローンを借りることも可能だし、金融機関によっては、購入時に必要な諸費用も住宅ローンとして借りることも可能です。しかしながら、ひと昔前までは、住宅ローンを組むのに「頭金を物件価格の2割用意する」と住宅ローンが借りやすいことがありました。つまり、頭金を2割用意することが、住宅ローン融資の審査基準のひとつとなっていたため、これを根拠とする説が有力です。

頭金2割と言われる、ふたつめの根拠とは?

新築の分譲住宅を基準に考えます。当然ですが購入時は新築であっても手放す必要が生じた時には、その住宅はたとえ1日しか住んでなくても「中古住宅」となります。一般的に「中古住宅」であれば、購入時よりも売価も下がるため、それ相応に住宅ローンの残高も減っていなけば売る時に困るという説がふたつめです。頭金2割は正解ではない

しかしながら、この説は、購入時に物件が新築であればという前提に立っています。中古住宅の売買が増えてきた現在においては、一概に「2割」用意すべきとも言えなくなってきています。購入価格に占める土地代金の割合の多寡によっても、値下がり幅は異なります。仮に販売価格が5000万円の新築一戸建て住宅であっても、「土地3000万円+建物2000万円」の住宅と「土地1000万円+建物4000万円」の住宅では値下がり幅は異なりますね。そのため「頭金2割」用意すれば安心とは一概にいえません。

また、都心の好立地マンションであれば、新築で購入し、5年後や10年後に売却しようとしたときには、逆に購入価格よりも高く売れるかも知れません。つまり、最適な頭金の額とは、一概には言えず、地域性、個別性を加味して考える必要があるということです。

あなたにとって必要な頭金を考える

「頭金2割」に根拠が見当たらないことをご理解いただけましたか。「頭金2割」が正解ではなく、あなたにとっての正解の「頭金」はいくらなのかを考える必要があります。とはいうものの、3年後や5年後の売価を予測することは困難です。頭金の額を考える際に、あなたにできることは、あなたが購入しようとしているエリアで、同じような条件の物件で、築年数が3年や5年先行した物件の現在の販売価格と、あなたが購入しようとしている物件の比較です。

将来のことは分かりませんが、せめてものイメージは掴めませんか?

あなたが購入しようとしている物件の未来予想です。5年経過した物件が、新築の2割落ち程度と予測される価格で販売されるのであれば、あなたがこれから購入する住宅も、5年後のローン残高が現在の購入価格の80%以下になっていれば、ひとまず安心ではないでしょうか?

ローン残債対購入価格比率

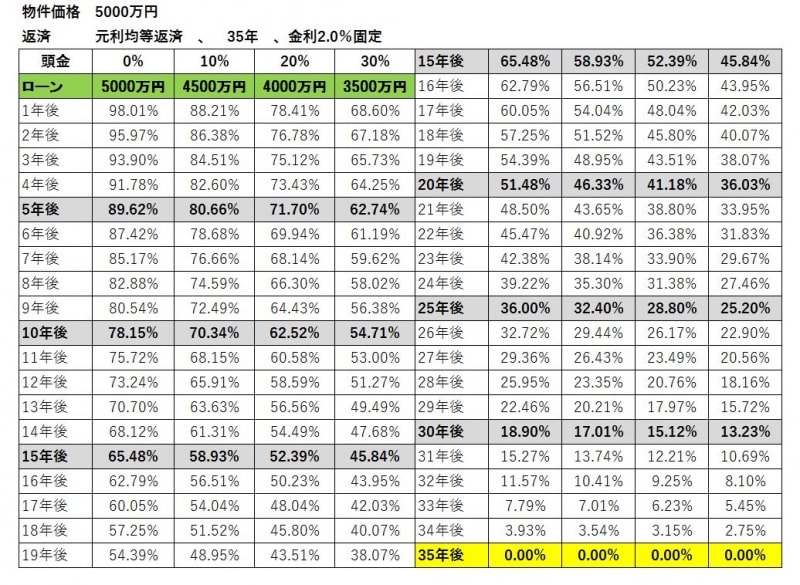

次の表をご覧ください。

購入価格を100とした場合のローン残債の比率です

これは、購入価格を100とした場合のローン残債の比率です。(物件価格5000万円、期間35年、2.0%固定金利、元利均等返済で計算しています)頭金の割合によって、経過年数ごとのローン残債対購入価格比率が異なるのがわかりますね。

もし、あなたが購入しようとする物件を5年後に売却しようとした時に、購入時の80%程度で売れそうであれば、頭金は2割投入する必要はなく、1割でも売却時に困ることはなさそうです。表の残債比率が80%と、5年後の残債は4000万円となっているからです。

(購入の1年等、いつでも売れる状況にしておきたいのであれば、「頭金2割」入れるのが安心です)

ローン残債対購入価格比率とは、ガイドが作った造語ですが、参考にして下さい。ローンは経過年数が経てば経つほど、残債はゼロ円に近づいて行くので、30年後等であれば、購入時の頭金の割合による差は小さいのですが、ローン返済の初期であればあるほど「頭金」が与える、ローン残債の差はとても大きいですね。

住宅ローンの頭金を考える上での注意

「頭金」はなくても大丈夫との意味ではありません。安心なローンとの付き合い方を考えるときに、一定以上の自己資金を用意したうえで、住宅は購入して下さい。ポイントは、用意した自己資金を「”今”頭金として使うのか?」それとも「預金としてとっておくのか?」との視点で考えることです。■お金の無料相談、無料診断を受付中です。お気軽にご応募ください。

・お金全般のお悩み相談はこちら→『マネープランクリニック』

・住宅購入や住宅ローンの試算はこちら→『住宅のお金シミュレーション診断』

・教育のお金に関する試算はこちら→『教育のお金シミュレーション診断』