自転車による重大事故でも3割が「未加入」

賠償保険未加入3割はショッキングな数字

2018年2月に警察庁が公表した「平成29年度における交通死亡事故の特徴等について」には、2017年中の交通死亡事故について興味深く、そしてショッキングなデータが数多く示されています。

交通事故の死者数は、警察庁がデータを取り始めた1948年以降の最少となり、3694人にまで減少しました。自転車関連事故の件数も減少傾向にあるものの、この10年を見ると全交通事故の2割程度で推移してきています。

自転車関連事故のほとんどを占める対自動車事故はこの10年で減少傾向である一方、対歩行者事故は2016年より増加。さらに自転車による対歩行者死亡・重傷事故のうち、個人賠償責任保険に加入していた人は6割にとどまったことがわかっています。重大事故を起こした加害者の少なくとも3割は保険に加入していないということなのです。

自転車運転者の損害賠償保険等加入状況(警察庁「平成29年度における交通死亡事故の特徴等について」より著者作成)

突然事故に遭う被害者はたまったものではありません 。加えて、加害者が保険に加入していなければ、賠償金を払ってもらえるだろうかと不安も募るでしょう。

一方で、加害者が被害者への損害賠償金を自ら負担することになれば、加害者の家計も将来にわたり重大なダメージを受けることになります。加害者が個人賠償責任保険に加入していなければ、被害者はもちろん、加害者をも大変な事態に陥れることになりかねません。

自転車事故に備える場合、自転車保険を連想する人が多いですが、火災保険や自動車保険にも特約で付加できます。前述した警察庁の調査によれば、自動車保険 や火災保険等の特約による加入も多かったようです。

自転車運転者による対歩行者死亡・重傷事故のうち24歳以下の若年者が5割を占めているため、他の年齢層よりは少ないものの、高齢者が加害者となる自転車事故も起きています。しかし、保険の加入率が特に低いのは65歳以上。加入が4割に満たない状況で、少なくとも半数以上が保険に加入していません。しかし、年金生活で資力のない高齢者でも、賠償責任が軽減されることはありません。

■お役立ちコンテンツへ

火災保険にセットする個人賠償責任補償とは?

認知症の親の起こした賠償事故、子どもに請求される?

高齢者の賠償保険の加入率は非常に低い結果に

2007年に認知症の男性が電車に接触、死亡した事故で、被害を受けたJR東海は、本人の家族に対し、電車の遅延損害等の損害賠償を求め提訴しました。これに対し最高裁は2016年3月、「家族に監督義務はなく、賠償責任は生じない」とし、家族に360万円の賠償を命じた2審を覆しました。ただこれは、家族には常に監督責任が存在しないということではなく、生活状況や介護実態などを総合的に考慮して責任の有無が判断されるべきとしました。

つまり、認知症である本人の起こした事故の責任を、家族が負わなくてはならない可能性があるのです。そもそも、たとえ認知症でなくても家族の誰かが他人にケガを負わせたり、物を壊したりしたとき、本人が保険に入っていなければやはり困った事態になります。いくら本人の責任だとはいえ、家族が見て見ぬふりをするわけにはいかないでしょう。とくに、年金世代の老親が事故等を起こした場合 、子どもの経済問題に直結する可能性があるのです。

自動車運転で死亡事故を起こした後期高齢者の認知機能検査では、約半数が認知症のおそれ、ないしは認知機能の低下のおそれがあるとの結果が出ています。(出典:「平成29年度における交通死亡事故の特徴等について」)。この結果からも、認知機能の低下は死亡事故の発生に影響を及ぼしていると推測されています。程度の違いはあるにせよ、この問題は車の運転に限ったことではないでしょう。認知機能の低下は日常生活においても様々な影響をおよぼすものと考えられます。

2025年には、認知症の人は700万人を超えるといわれています。誰にとっても、もはや他人事ではない事態。正月やお盆で実家に戻ったら、老親の個人賠償責任保険の加入状況を確認し、必要に応じて保険加入のサポートをしてみてはいかがでしょうか。

■お役立ちコンテンツへ

個人賠償責任補償が使えない不法行為とは?

自転車事故を含む日常生活上で生じた法律上の賠償責任をカバーする個人賠償責任保険

続いて、個人賠償責任保険の概要を確認しておきましょう。個人賠償責任保険は、日常生活上の偶然な事故で他人にケガを負わせたり、財物を壊すなどの損害が実際に生じて法律上の損害賠償責任を負ったとき、被保険者が負担する損害賠償金等を補償する保険です。

逆に、人やモノに損害が実際に生じなければ、法律上の責任は生じても保険金は支払われません。したがって、前述のJR東海での事故で発生した電車の遅延損害は、それ単独では保険金が支払われないことになりますが、昨今では電車の遅延損害を対象とする特約(「電車等運行不能賠償追加型」三井住友海上・あいおいニッセイ同和損害保険)を扱う損保会社もあります。

日常生活全般で起きた事故が対象(職務に関する賠償事故は対象外)で、自転車事故はもちろん、失火法の適用がない重大な過失による火災や、水漏れなどによるマンション階下への水濡れ損害など、住まいの重大事故を幅広くカバーできます。

■お役立ちコンテンツへ

隣家が火事!類焼損害補償は役に立つ?

近隣の消防活動でわが家に損害が!補償はどうなる?

火災保険の水濡れ損害とは?

支払われるのは損害賠償金、訴訟費用など。1回の事故につき、保険金額を限度に補償を受けられます。

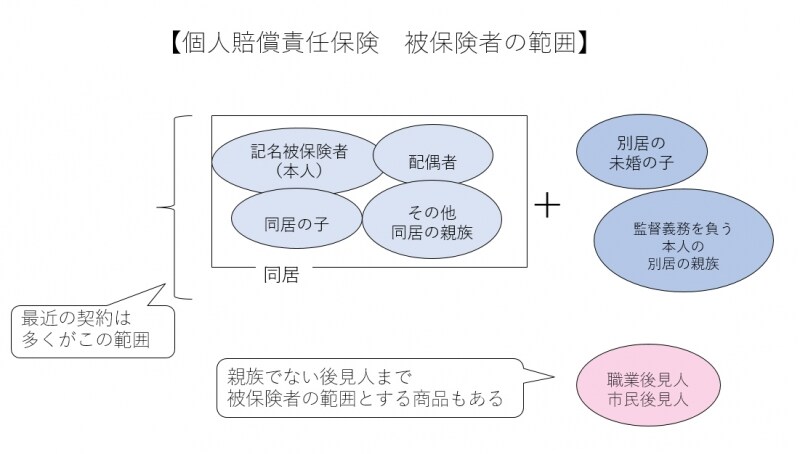

補償の対象となる被保険者を本人・配偶者及び同居の子や親族、さらに別居の未婚の子とするもののほか、本人(=責任無能力者)の親権者、別居の監督義務者(本人の親族に限る)まで対象とするものも。つまりこの場合、別居する老親の監督義務を負う子も親の保険で被保険者になるということです。あるいは、親族でない本人の後見人(職業後見人や市民後見人) まで被保険者の範囲としてカバーできるものもあります。示談交渉サービスの有無や補償範囲(国内あるいは国内外)、保険料などは商品により異なります。

個人賠償責任保険 被保険者の範囲

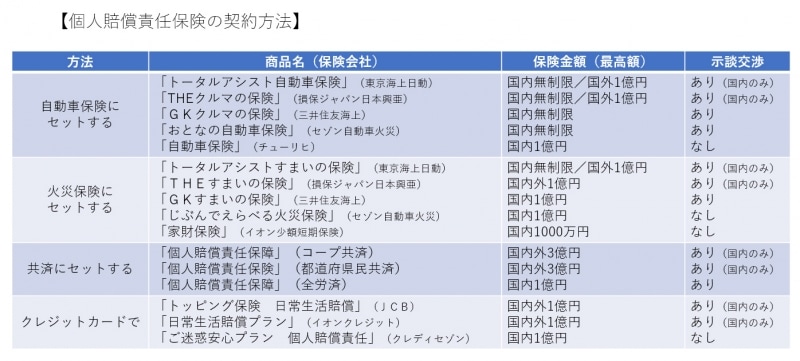

火災保険や自動車保険、クレジットカードのほか共済でも加入が可能

個人賠償責任保険はいろいろな方法で契約することができます。保険の特約として契約するのが一般的で、火災保険や自動車保険などの損害保険のほか、共済とともに契約することもできます。また、クレジットカードの会員向けに保険が提供されている場合もあります。

個人賠償責任保険の契約方法(2018年3月現在)

また自転車事故のみと補償は限定的ですが、市民向けの割安な自転車保険に加入することもできます。兵庫県や大阪府、横浜市などいくつかの地方公共団体で提供され、その数は増えてきています。

減らない自転車事故、そして超高齢化による新たな問題が生じる昨今、個人賠償責任保険は私たちの暮らしにますます欠かせないものとなっています。その効用だけでなく限界をもよく知り、これからの暮らしを守っていきましょう。

【関連記事】

火災保険にセットする個人賠償責任補償とは?

個人賠償責任補償はどう入るのがおトク?

賃貸住宅の火災保険って、入らないとダメ?