オールアバウトではお金の無料相談、無料診断を受付中です。お気軽にご応募ください。

・お金全般のお悩み相談はこちら→『マネープランクリニック』

・住宅購入や住宅ローンの試算はこちら→『住宅のお金シミュレーション診断』

・教育のお金に関する試算はこちら→『教育のお金シミュレーション診断』

住宅ローンで後悔しない!失敗しない住宅購入のコツ

今まさに住宅購入を検討しているけど、ローン返済に不安があり契約に踏み切れない、お金の見当がつかない、といった悩みや不安を抱える方のために、安心して返済でき・後悔しない「住宅ローンの組み方5つのコツ」をご紹介します。

失敗しない住宅購入のコツ

コツ1:今の家計力を把握する

まずは家計の実力(頭金に入れる資金とローン返済能力)を把握しましょう。購入時の頭金としていくら出せるかということと、ローン返済や住居費にいくらまで出せるのかを知ることが目的です。次の順番に書き出していきます。

1. 財産と借金の状況

2. 今の収入と支出

3. 将来の計画

将来の計画は、今後起こり得る結婚、出産、子育て、進学、親の介護、相続などの「イベント」と発生する収入や費用の計画をまとめた「資金計画(キャッシュフロー表)」を作ってみてください。

Excel等の表計算ソフトで作成するもよし、FP協会や銀行などがホームページ上に設置しているライフプランシミュレーションを利用するのもよいでしょう。未来のことは誰にもわからないので、細かい予測や計算をする必要はありません。

このようなシミュレーションを意味のあるものにするコツは、最悪の事態(たとえば、収入がなくなったらどうなる)が起きたときの逃げ道や事前に回避できる方法などを考えながら作る(あるいは検討するために作る)ということです。

コツ2:負担率がわかりにくいときは負担額を見る

ローン返済の収入に対する負担率(ローン返済率)は、年収の20%~25%以下が理想と言われます。全期間固定金利のフラット35の場合、返済負担率の上限が年収に応じて30~35%に設定されています。返済負担率は、住宅ローン以外の自動車ローン、教育ローン、カードローン、クレジットカードのキャッシング、分割払い・リボ払いの返済額の総額で計算されます。

会社勤めしているAさんを例に挙げて返済負担率の計算方法を説明します。

―――――

年収:400万円

毎月返済額・・・自動車ローン:3万円、カードローン2万円、リボ払い1万円

住宅をローンで購入し、毎月の返済額8万円が新たに発生したときの負担率は

返済負担率=(3+2+1+8)×12カ月÷400=168÷400=42%

―――――

負担率について説明したのですが、“××%”と言われてもピンとこない、何%が妥当かわからないという人も多いのではないでしょうか。お金の使い道には個人(家庭)差があるから当然です。

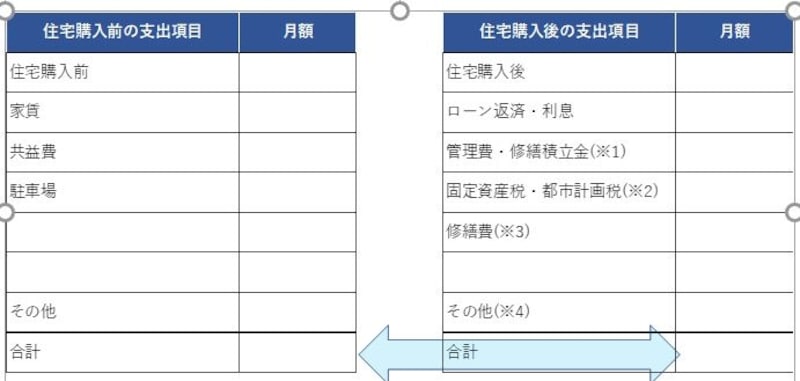

そこで負担率ではなく、住宅購入前後の負担額で比べてみてください。次のような表を作るだけです(金額を書き込んで足し算するだけ)。

引越し前後の住居費を比較しよう Kangi Financial advisers G.K.

調べ方や注意書きは次の通りです(上の表の※印)。

※1 管理費や修繕積立金はマンションのときのみで戸建ては必要ありません。修繕積立金は共用部分だけが対象なので、専有部分(室内)の修繕費用は別途備え。

※2 固定資産税は概算(ざっくり計算)でOK。

· 年間の固定資産税(都市計画税)=固定資産税評価額×1.4%(+0.3%)

· 固定資産税評価額(おおまかな金額)=購入価格×60%

※3 10~15年ごとに大きな修繕や設備の交換を想定して積み立てておくと安心。もし積み立てるなら、1年で建物価格の0.5%程度でいいかと思います。

今と比較してどうでしょうか? 住居費が増えて苦しいなと感じた場合は、他の支出を削って住居費に充てられるのか、あるいは頭金を増やしたり住宅購入予算を抑えてローン返済額を減らせないかなどの方法を考えてみましょう。

ローン返済額からいくらローンが組めるのかを知りたい場合には、シミュレーションツールを使って算出してみましょう。参考までにURLを貼っておきます。

フラット35(住宅金融支援機構)HP(https://www.flat35.com/simulation/simu_02.html)

借入額+頭金として用意できる資金の合計額が、住宅購入予算ということになります。

コツ3:住宅ローン返済は定年退職まで

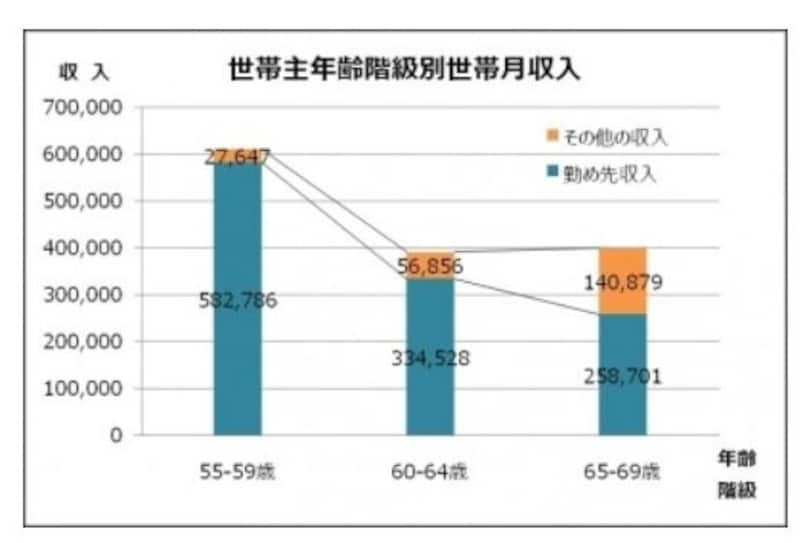

これから住居を買おうとする世代が定年退職を迎えるころの世界がどうなっているかはわかりませんが、定年退職後に収入が(定年前と比べて)減少することになる方が多いということは間違いないでしょう。総務省の行った家計調査によれば、55-59歳と60-64歳の間に4割も収入が落ちています。

総務省統計局『家計調査年報(家計収支編)』(https://goo.gl/cKZyVL)を基に咸宜ファイナンシャル・アドバイザーズ合同会社が加工して作成

将来は定年退職年齢が伸びるかもしれませんが、収入が給与のみという場合は、勤務先で“今”規定されている「定年」の年齢までにローンを完済するよう返済期間を設定しておくことをおすすめします。

定年退職前にローンを完済するために、毎月の返済額をいくらにすればよいのか、住宅ローンのシミュレーションサイトを利用して、完済時の年齢や金利、返済タイプ、金利タイプの設定を変えるなどして比較してみてください。

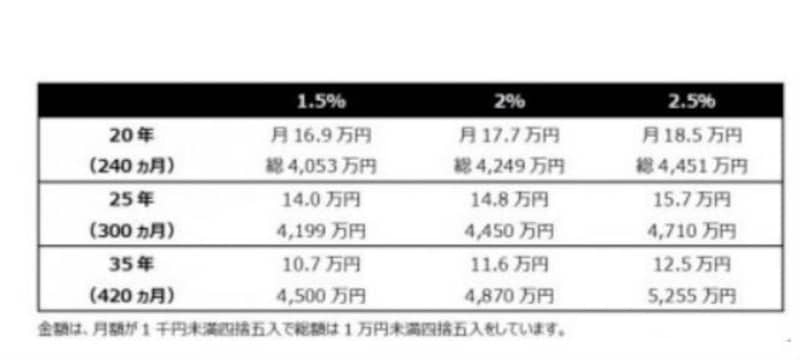

3500万円の住宅ローンを例に、全期間固定金利・元利均等返済・ボーナス払無しとして計算してみます。上段が毎月支払い額、下段が全期間の支払総額です。

住宅ローン金利・返済年数比較Kangi Financial advisers G.K.

ここでは、毎月の返済額がいくらになるのか、無理のない返済かどうかを見比べればよいのですが、この表の総額(下段)と借入額(3,500万円)の差である「支払利息」の大きさも認識してもらえればと思います。じっくりと検討しましょう。

コツ4:金利と金融機関は選ぶもの

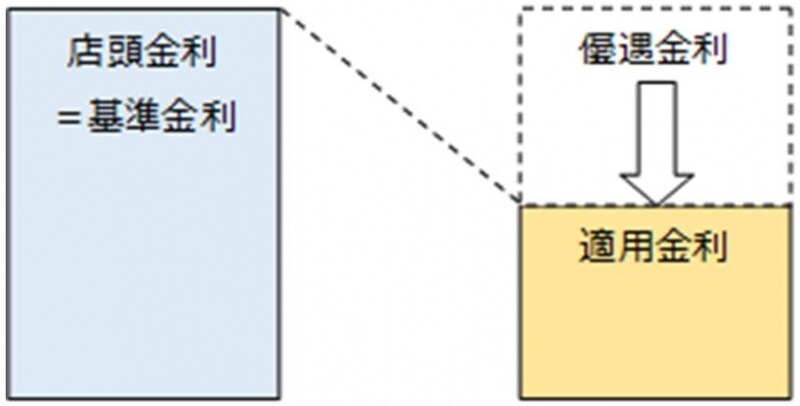

住宅ローンは、金融機関や商品による違いが大きいです。住宅販売会社や不動産仲介会社が段取りしてくれるので任せっきりになりがちですが、店頭金利と適用金利、3種類の金利のタイプ、そして金融機関の違いを知り、ご自身に有利なローンを選ぶようにしましょう。店頭金利と適用金利の違い

みなさんが住宅ローンを借りるときに使われる金利は「適用金利」です。店頭金利とは、銀行がお金を貸すときの基準(出発点)となる金利です。銀行の窓口に行くと、その日の店頭金利が掲示されているはずです。実際には、様々な条件を達成するごとに金利が軽くなります。条件というのは、銀行ごとに、クレジットカード加入など所定の手続きで達成となるもの、個人や物件の返済能力によるもの、無条件のものがあるようです。

住宅ローン店頭金利と適用金利 Kangi Financial Advisers G.K.

次の表は、2014年と2018年時点の某ネット銀行の住宅ローン金利です。それぞれ店頭金利はいくらでしょう。

住宅ローン変動金利 Kangi Financial Advisers G.K.

2018年が0.975%+1.80%=2.775%

2014年が0.650%+2.125%=2.775%

店頭金利は同じという結果です。優遇がどのようなときになくなるのか、優遇金利がいつまで有効なのかは、契約前に必ずチェックしておきましょう。

金利のタイプ

次に金利のタイプは、固定型と変動型、固定期間選択型等があります。金利は割高だが最後まで返済額を安定させたい方は「固定」、金利が低いうちにできるだけ元本を返しておきたい方は「変動」と、金利変動リスクに対する「許容度」で決めるとよいでしょう。固定と変動の間を取った「固定期間選択型」は、一定期間経過前が固定金利で、経過後は変動金利に変わるというタイプ。固定期間終了後に優遇金利がなくなり、基準となる金利に変動がなくても適用金利が上がることになるので注意が必要です。どれを選ぶ人が多いのかは、平成28年度の国交省の調査によると、変動型が56%を占め、次いで固定期間選択型の30%となっています(引用:国土交通相『平成28年度民間住宅ローンの実態に関する調査』)。

金融機関の違い

金融機関ごとに住宅ローンの内容は異なります。異なる点は、「営業地域」「利率」「融資手数料・事務手数料」「繰上返済手数料」などです。同じようなローン商品でも、銀行ごとに金利や手数料の差があるのです。コツ3の例で見たとおり、少しの金利差でも返済総額が大きく違ってくるので要チェックです。全期間固定金利のフラット35というローン商品があります。年齢や収入などの審査が民間金融機関のローンよりも緩くなりますが、物件の基準、たとえば床面積は戸建て70平米以上・マンション30平米以上、防火基準などを満たさないと利用できないという特徴があります。

繰上返済して早く返したいという方は、繰上返済手数料がかからない銀行・ローンを選ぶようにしましょう。

ローン審査については、審査の実施方法や完済時の年齢・年収など審査項目が銀行によって異なるので、審査に落ちたとしても、他の銀行なら通ることもあり、1つ、2つ審査落ちしても気にする必要はありません。

住宅ローンには、店頭金利と適用金利、3種類の金利のタイプ、そして金融機関の審査方法や審査基準そして金利の違いがあるという知識を持っておくことが、4つ目のコツになります。

コツ5:補助金・減税は受けられるだけ受ける

住宅ローン控除(減税)やすまい給付金・市町村の補助金など、様々な住宅購入の優遇制度を受けると受けないでは数百万円の違いになることがあります。いただけるものはすべていただくというのが5つ目のコツ。

必ず住宅購入前に、国・都道府県・市町村とそれぞれチェックしてみましょう。

<国>

すまい給付金:http://sumai-kyufu.jp/

すまい給付金の受取額がわかるシミュレーションができます。

住宅に関連する税制(住宅ローン減税など)……国土交通省HP(http://www.mlit.go.jp/jutakukentiku/house/jutakukentiku_house_fr2_000011.html)

<都道府県や市町村>

お住まいの「都道府県名や市町村名 住宅補助金」などで検索してください。

福岡県の場合は福岡県すまいネット(http://f-sumai.org/index.html)というサイトに情報がまとめられています。

市町村の補助金には、たとえば林業の盛んな大分県日田市の場合、最大30万円分の日田木材または日田家具を支給する(新築)というユニークな補助金制度があります。住宅補助金(新築・リフォームなど)のほか、移住補助金を支給する市町村もあるようです。

おわりに

ここまでお読みいただきありがとうございました。住宅ローンの組み方の5つのコツをご紹介しましたが、少しでも不安を払拭できましたでしょうか。長きにわたって付き合うことになる住宅そして住宅ローン。この記事をきっかけにして、自身の家計力を把握し、無理のない返済計画で幸せな新居生活を送ってもらえれば幸いです。【関連記事】 ■お金の無料相談、無料診断を受付中です。お気軽にご応募ください。

・お金全般のお悩み相談はこちら→『マネープランクリニック』

・住宅購入や住宅ローンの試算はこちら→『住宅のお金シミュレーション診断』

・教育のお金に関する試算はこちら→『教育のお金シミュレーション診断』