これによりビットコインをはじめとする仮想通貨で何かしら利益を得た場合、原則として、雑所得に区分され、所得税の確定申告が必要となります。平成30年3月期の確定申告では「仮想通貨で儲けた利益」をどのように申告書に反映させるかがひとつのトピックになっています。

▼目次 仮想通貨の確定申告

- ビットコインなど仮想通貨が課税の対象となる4パターン

- 雑所得とは? 税金の基本的な計算「収入-必要経費」

- 仮想通貨の取引における「必要経費」は2種類ある

- 確定申告での仮想通貨の「取得費」はこう計算する

- 確定申告での仮想通貨の「経費」はこう計算する

- 確定申告は表計算ソフトで取りまとめてから申告書に記入

ビットコインなど仮想通貨が課税の対象となる4パターン

ビットコインや仮想通貨の確定申告のポイント

国税庁からは「仮想通貨に関する所得の計算方法等について」というFAQ(以下FAQといいます)もあわせて発表されています。そこに記載されている内容をみていくと確定申告書を作成するためのいくつかのポイントが見えてきますので整理してみました。

FAQで所得税の対象となると想定されているのは以下の4パターンです。

- 仮想通貨を売却(換金)した場合

- 仮想通貨で商品を購入した場合

- 仮想通貨と仮想通貨を交換した場合

- 仮想通貨をマイニングで取得した場合

原則、「仮想通貨を使用して何らかの儲け」が生じたら所得税の課税対象となります。一方で、いわゆる「含み益」の段階では課税されません。

株取引の場合、新聞やチャート、ネットなどの情報によって自身が保有している株が、現在、どのような価額なのか把握できます。もしも所持している株の価格が購入時よりも値上がりしたとしても課税されることはありません。あくまでも株を「売買した」段階で課税されます。ビットコインなど仮想通貨も株と同じ扱いといえます。

そのため、「仮想通貨を保有している」だけであれば、確定申告をする必要はありません。ただし、株の場合、売却益に一定の税率が課されますが、所得税が課されるビットコインなど仮想通貨は、累進税性が適用され、給与とあわせて所得が大きくなればなるほど税率も上がります。

雑所得とは? 税金の基本的な計算「収入-必要経費」

仮想通貨での利益が該当する雑所得とは、給与取得、不動産取得など9種類の所得のいずれにも当たらない所得のこと。一般的にサラリーマンは確定申告の必要がありませんが、ビットコインなど仮想通貨の取引で、給与所得と退職所得以外に20万以上の収入があった場合は確定申告が必要になります。税金の計算の基本は「収入-必要経費」です。これは、雑所得でも同じなので「収入金額はどのように算定する?」「必要経費はどのように算定する?」あるいは「必要経費は何が入れられる?」ということを考えれば、確定申告書の記載が解りやすくなります。

前述のFAQの例示では、「11万円でビットコインを売却した」あるいは「15万5千円の商品をビットコインで購入した」という内容でした。この場合、換金した、あるいは商品の支払に使用した価額(ここでは11万円や15万5千円)が収入金額となります。

したがってビットコインを売却したり、ビットコインで商品を購入したりした方は、そのときに利用した価額の年間合計が収入金額になるとおさえておけばいいでしょう。

仮想通貨の取引における「必要経費」は2種類ある

次に税金の計算の基本となる「収入-必要経費」の必要経費を算定する必要があります。必要経費として算入できる金額は決まっています。国税庁では、以下の二つと規定しています。- 総収入金額に対応する売上原価その他その総収入金額を得るために直接要した費用の額

- その年に生じた販売費、一般管理費その他業務上の費用の額

たとえば、青果店をイメージしてみてください。200万円で仕入れてきたイチゴが300万円で売れ、その他に店の家賃に50万円かかったという場合、所得の計算方法は以下となります。

- 300万円―(200万円<下記でいう取得費>+50万円<下記でいう経費>)=50万円

確定申告での仮想通貨の「取得費」はこう計算する

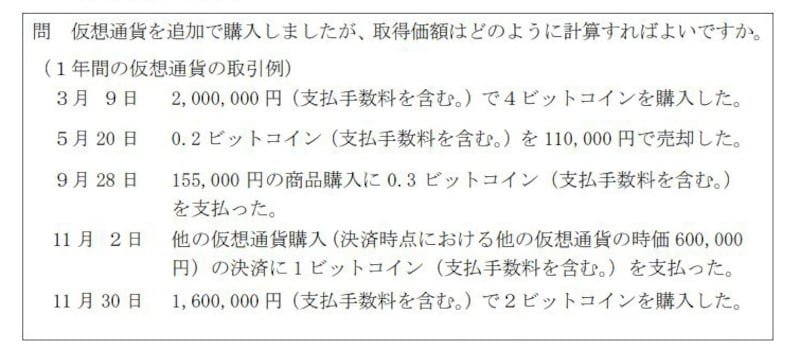

FAQの4番目には仮想通貨の取得原価という項目があります。取得費の計算について「同一の仮想通貨を2回以上にわたって取得した場合の当該仮想通貨の取得価額の算定方法としては、移動平均法を用いるのが相当です(ただし、継続して適用 することを要件に、総平均法を用いても差し支えありません)」と記載されています。移動平均法とか総平均法といった算定はやや専門的ですが、FAQによると、たとえば下記のように複数回、売買を繰り返した場合、仮想通貨の取得費の計算方法は以下のようになります。

仮想通貨の取得費に関するケーススタディ(出典:国税庁FAQより)

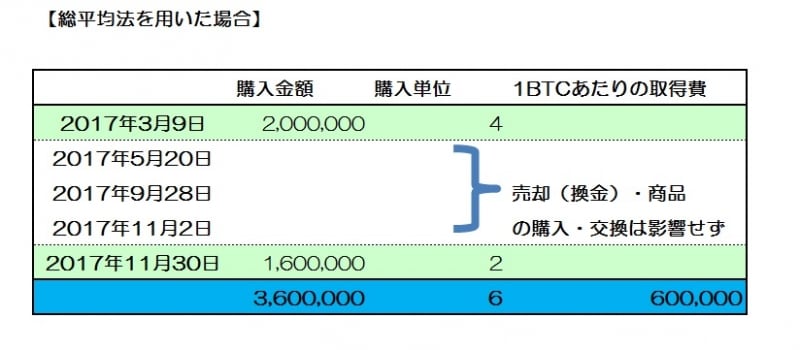

■総平均法を用いる場合の算定方法

総平均法のほうが簡単なのでそちらから説明します。上記ケースでいうと購入したのは3月9日と11月30日の2回だけです。

したがって、分子に購入金額(200万円+160万円)の360万円、分母に購入単価(4ビットコイン+2ビットコイン以下、計算式の中ではBTC)の6ビットコイン。

つまり、取得費は1ビットコインあたり360万円÷6BTC=60万円となります。何回、購入機会があっても年末に一回、平均単価を計算するとおさえておけばいいでしょう。

総平均法を用いる場合の表計算フォーマットイメージ図(筆者作成)

■移動平均法を用いる場合の算定方法

移動平均法のほうは購入する都度単価を算定していくこととなりますのでやや複雑です。

まず、3月9日に200万円で4ビットコインを購入ですから、取得費は1ビットあたり200万円÷4BTC=50万円と算定できます。この1ビットコインあたり200万円÷4BTC=50万円の取得費を5月20日の売却、9月28日の商品購入、11月2日の仮想通貨の交換時の計算の取得費として使用します。

なお、この時点で5月20日に0.2ビットコイン、9月28日に0.3ビットコイン、11月2日に1ビットコイン消費しているのですから、11月30日の購入直前において保有しているビットコインは……

4BTC-1.5BTC=2.5BTCとなるところもポイントです。

また、50万円×2.5BTC=125万円が11月30日直前の簿価になるということです。

その後11月30日に2BTCを160万円で追加購入するのですから、

分子は125万円(未使用分)+160万円(追加購入分)=285万円

分母は2.5BTC(未使用分)+2BTC(追加購入分)=4.5BTC

となるので、1ビットコインあたり285万円÷4.5BTC=633,333円

この例題でいうと、1ビットあたり3月9日時点では 50万円、11月30日時点で 633,334 円となるように追加購入するたびに取得費が変動していくのが移動平均法です。

確定申告での仮想通貨の「経費」はこう計算する

仮想通貨の取得費以外に経費になる項目として取引所への手数料や入出金の手数料、値動きの情報を入手するための書籍代や新聞代、セミナー等への参加費用やそれに関する交通費といったものがあげられるでしょう。また、「インターネットの利用料や通信費も経費になるのではないか」といった疑問もありますが、一般的に「生活でも仕事でも使用している項目」というのは経費に算入する際、注意が必要です。

それらのことを総称して家事関連費というのですが、その場合「業務の遂行上直接必要であったことが明らかにされる部分」だけ経費に算入されるというキマリがあります。

たとえば、自家用車を仕事でも使用しているが、プライベートでも使用しているという場合、ガソリン代は「仕事で使用している部分」と「プライベートで使用している部分」に分け、「仕事で使用している部分」だけ必要経費に算入するという考え方です。

(このケースであれば総走行距離の中で業務に使用した走行距離をもとめ、業務に使用した走行距離に対応するものだけ必要経費に算入することとなります)

確定申告は表計算ソフトで取りまとめてから申告書に記入

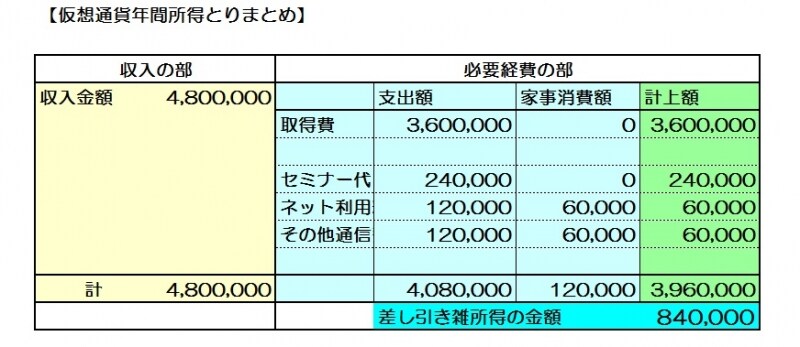

たとえば、上記の総平均法で取得費を算定したケース(1ビットコインあたり360万円÷6BTC=60万円)で購入したビットコインを480万円で6BTC換金したケースを考えてみましょう。(※その他の条件としてセミナー代・ネット利用代・通信費を計上しています。ただし、金額、家事消費割合は任意です)

仮想通貨取引の所得状況とりまとめ例(図表:筆者作成)

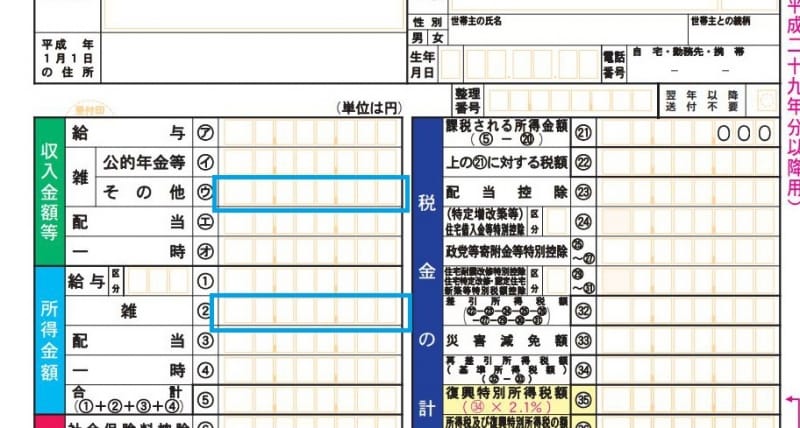

ここでいう収入金額(上のケースでは480万円)と所得金額(上のケースでは84万円)を所得税申告書A様式の青で囲った欄(下記図表記載箇所参照)に記入し所得が84万円増えれば記載が完了です。

青で囲った欄に収入&所得金額を追加で加筆します(申告書A様式に加筆)

まだまだケーススタディも不充分で、「私の場合にはこういうケースもある」という人もいるでしょう。しかし、世の中的にもトピックになっているということは「申告すべき所得があるのに申告しなかった」仮想通貨取引に税務署も注視しているといっていいでしょう。

確定申告というのは1月1日から12月31日までの所得の状況を翌年の3月15日までにつまびらかにするという作業です。仮想通貨を保有していて、昨年の間に仮想通貨を売却したり、交換したりした人は、申告の適否も含めてまずは表計算ソフト等で仮想通貨取引をとりまとめるところからはじめてみてはいかがでしょうか。