【ポイント1】マイホームを持つことでかかるお金を知る

住まいは取得、さらに維持にもコストがかかる

わが国の世帯全体に占める持ち家世帯の割合は約6割。30歳代で持ち家世帯率が顕著に上昇することから、この時期に住宅取得に踏み切る世帯が多いようです(総務省統計局「平成25年(2013年)住宅・土地統計調査」)。そのとき気になるのが、やはりお金のことでしょう。

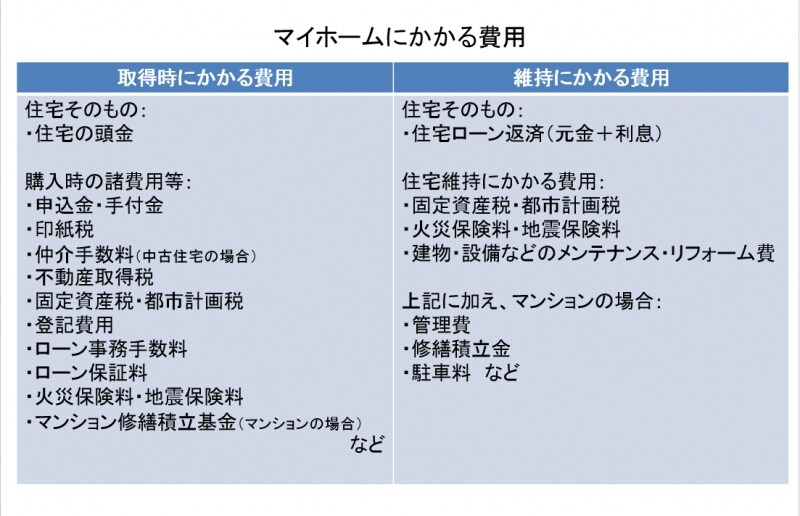

不動産は取得時だけでなく、住宅を維持する限りコストがかかる資産です。取得時は住宅資金の一部を入金する頭金のほか、税金や各種手数料に保険料、さらに住宅ローンを組めば、保証料や事務手数料がかかります。諸経費の水準は、新築は物件価格の3~7%程度、中古物件は仲介手数料がかかるため6~10%程度とも。結構まとまった金額が物件価格とは別にかかるわけです。さらにマイホームに引っ越すときには、移転費用や家具、電化製品、その他いろいろな費用がかかるでしょう。

マイホームにかかる費用

また、住宅取得後は税金や保険料のほか、メンテナンス費用などの維持費も必要です。住宅や設備は時間の経過とともに老朽化が進むため、故障や破損、シロアリ被害など思わぬ事態も起こり得ます。先々も安心して快適に住み続けるためには、メンテナンス費用や改修費用がかかることを踏まえて、前もって準備を進めておく必要があります。

マンションの場合はさらに、住民全員で建物を維持しているため、管理費や修繕積立金、駐車料の支払いなどが毎月必要になります。

しばしば家賃負担とローン返済額の単純比較で「住宅取得がトク」とする広告宣伝を見かけることがありますが、取得後にかかる費用は住宅ローン返済だけではないわけです。頭金不要とし、100%ローンとするものも見かけます。しかし、借りすぎればローン返済額も増してしまい、その後のライフプランを圧迫する可能性があります。

賃貸住まいと持家住まいのどちらがよいかは、将来の経済・社会環境・制度等の変化を現時点では織り込めず、個々のライフプラン変遷ののちの結果論でもあり、単純比較できるものではありません。はっきり言えることは、支出形式が異なるにせよ、住まいを確保するためにはお金がかかるということ。大切なのは、どちらが自らのライフプランに適うのか、ということでしょう。

【ポイント2】自然災害による、マイホームや家計への影響を知る

「生活再建は自力で」が基本のわが国

自分の責任ではない災害で被害を受けても、わが国では生活再建は自力で行うものとされています。住まいは私たちの暮らしに欠かせないものですが、マイホームは私有財産。個人財産が失われたことに対し、税金による補てんをしないのがわが国の立場です。住宅全壊等、世帯へ給付される被災者生活再建支援金はありますが、住宅再建を目的とするのではなく、被災者の生活再建を後押しする見舞金に位置付けられるものであり、金額も最大300万円にとどまります。

平時でもコストがかかるマイホーム。被災で突然必要となる住宅の再建や修繕についても、自己負担が原則なのです。住宅ローン返済中に被災して住宅を失えば、新たな住まいの確保が必要になる一方、失った住宅のローン返済も続き、住居費の二重負担を余儀なくされてしまいます。年金生活者が被災したら、まとまったお金を捻出するのも資金調達も困難なことが多く、たちまち困ってしまいます。自らのライフプランが大きな軌道修正を迫られる可能性があるのです。

持家世帯のうち、東日本大震災で持ち家に住めなくなり転居し、持ち家以外に住んでいる世帯は74%に上り、うち67%はそれまでより狭い住宅に住んでいるというデータもあります(総務省統計局「平成25年(2013年)住宅・土地統計調査」)。

災害で住まいを失うことは、考え得る人生最悪の事態のひとつでしょう。あまり考えたくないことですが、決して無縁ともいえません。

■詳しくはお役立ちコンテンツへ

火災保険の必要性2 自然災害に国の補償なし

【ポイント3】住まいを失う損害を最小化する手立てを講じる

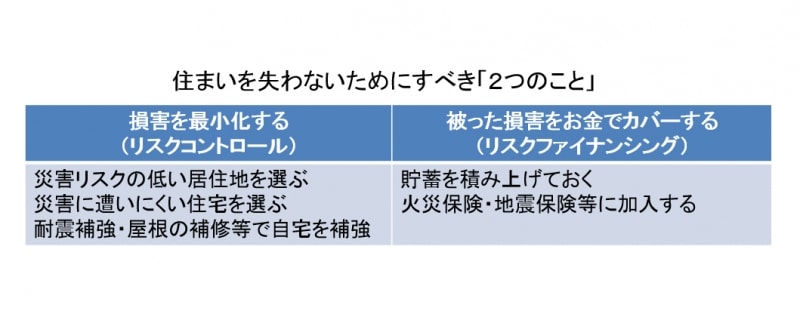

こうした事態を回避するために、平時に打つべき対策があります。保険加入を思い浮かべるかもしれませんが、保険はいわば起こってしまった損害をお金でカバーする善後策であり(リスクファイナンシング)、まず優先すべきは、損害を最小化すること(リスクコントロール)。つまり、災害の起きにくい場所で、丈夫な住宅に住むことが損害最小化の大原則となります。

住まいを失わないためにすべき「2つのこと」

居住地の災害リスクを把握するときは、ハザードマップや地盤情報を参考にします。ハザードマップは、一定の自然災害発生時に予想される浸水の深さなどの被害予測や、避難場所や避難経路、避難方法などを地図上に示したもの。多くの市町村が作成・配布しています。洪水、土砂災害、がけ崩れ、噴火、津波、高潮など、地域特性に合わせたハザードマップが作成されています。

■詳しくはお役立ちコンテンツへ

これは使える!「ハザードマップポータルサイト」

ハザードマップを知っていますか?

ハザードマップを確認し、水災補償の必要性を考えよう

ハザードマップは一定の災害が起きたことを想定して作成されるものであり、絶対ではありません。ただ、新たに居住しようと思った場所に大きな被害が予測されるなら、やはり再検討が必要でしょう。長期優良住宅のように、耐震性が高く長持ちする住宅を建てたとしても、立地が良好でなければ被害を受ける可能性は減りません。

国土交通省「宅地防災データベース」には、さまざまな地盤情報が掲載されています。地域別データのほか、「液状化マップ」や「被災履歴図」「地盤特性図」などが公開されているので参考になるでしょう。

現状は、住宅購入時に最も優先する立地条件について、4割が交通の便や通勤時間、2割が土地や価格を優先すると回答している一方、地震や火山のリスクを優先するとの回答は8%程度、雪や台風のリスクでは1%程度に過ぎませんでした(「地震危険に関する消費者意識調査」平成26年(2014年)調査/損害保険料率算出機構。※割合は「地震保険加入者による回答」の概数)。

また、自宅建物に水災補償を付けていない理由を問うと、43%が「自宅周辺で災害は起こらないと思うから」、18%が「自宅周辺で水害が起こっても自宅建物は被害を受けないと思うから」で、トップ2を占めています(内閣府「水害に対する備えに関する世論調査」2016年。※小数点以下四捨五入 )。

一方、ハザードマップで防災情報を確認したことがある人は3割にとどまる現状もあります(内閣府「防災に関する特別世論調査」2010年。※割合は概数)。

さらに、耐久性・耐震性が高い頑強な住宅であることは、安心して暮らすための必要条件ですが、老朽化は進みます。災害で被害を受けにくくするためにも、定期的なメンテナンスは重要なのです。また1981年以前の住宅などをリノベーションして住む場合には、一定の耐震改修が必要になることもあるでしょう。

こうして被害を最小限に抑える方策を講じたとしても、被害を完全に防止することは不可能です。そこで、起きてしまった損害による経済的損失をカバーするために保険があります。

残り2つのポイントは次のページへ≫≫