退職金は控除内であれば税金負担は軽くなる

退職金の受け取り方には以下の3つがあります。1. 一括で受け取る

2. 分割して受け取る

3. その両方を組み合わせる

この受け取り方によって課税される金額が異なります。退職金は老後の大切な生活資金ですので、手取り額はできるだけ多い方が良いですよね。税金を抑えることを最優先にするならば、多くの場合で「1.一括で受け取る」または「3. 両方を組み合わせる」が適当な方法となるでしょう。

まず、退職所得控除を超えない金額を一括で受け取ります。控除を超えた分は60歳から65歳までに70万円/年を超えない範囲で分割で受け取ります(他に所得がなければ103万円/年)。65歳までに受け取りきれない場合は、公的年金の受給を遅らせる、もしくは一括で受け取る金額を増やします。このように、受け取る退職金をなるべく控除額の範囲内に収めることで、税金の負担は少なくなります。

ただし、これが万人にとって最適な受け取り方かというと、そうではありません。年金以外の収入やローンの有無、家族構成(扶養している家族の有無)、保有している資産、資産運用の方法、何歳まで働くか……など、人それぞれの事情が違うからです。大江英樹さんとの共著「定年男子 定年女子」では、定年後のお金のやりくりについて色々なアイディアを述べています。ご参考になれば幸いです。

では、一括・分割で受け取る際、どれくらい控除額があるのか見てみましょう。

退職金の一括受け取りは税金の負担が軽め

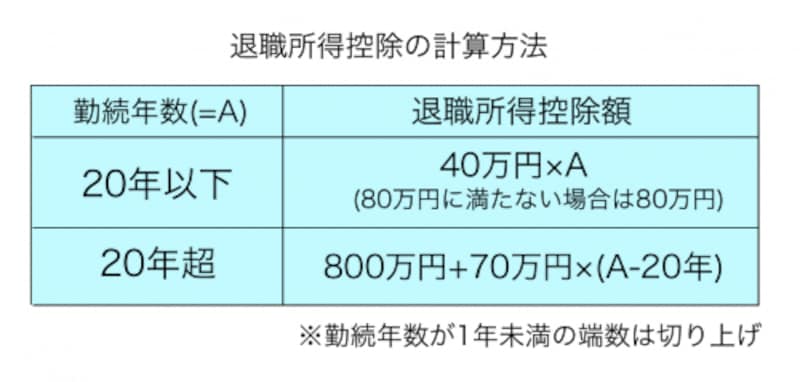

まずは、一括で受け取る場合。一括で受け取るお金を「退職一時金」といいます。一般的に退職金や退職手当と呼ばれているものですね。税制上は「退職所得」として扱われます。退職所得には、控除額が設定されています。この控除額は一律○◯円と決められているわけではなく、会社に勤めていた期間によって変わります。勤めた期間が長いほど、控除額は大きくなります。

退職所得控除の計算方法

退職一時金から控除額を引いた金額の半分が、課税の対象となります。

退職所得の金額=(退職収入金額−退職所得控除額)×1/2

たとえば……

勤続年数が10年2カ月の人の場合は

40万円×(勤続年数)=40万円×11年(端数の2カ月は切り上げ)=440万円

勤続年数が30年の人の場合は

800万円+70万円×(勤続年数-20年)=800万円+70万円×10年=1500万円となります。

退職一時金は毎月のお給料にかかる税金と比べて税負担が軽減されているといえます。一時金でできるだけ退職金を受け取っておくと、税金の面では有利になるでしょう。

確定拠出年金など他に退職所得に該当するものがあれば、それらも合わせて計算されますので注意してください。

退職金を分割で受け取ると「雑所得」に

次に分割で受け取る場合です。分割で受け取ることは、いわば年金のような形での退職金の受け取り方です。「企業年金」とも呼ばれています。税制上は「雑所得」となり、国民年金や厚生年金などの公的年金と同じ扱いになります。通常、雑所得は収入金額から経費を差し引いた額に課税されます。年金の場合は「公的年金等控除額」が設定されており、年金額から差し引くことができます。

この控除額は、企業年金だけでなく、公的年金(国民年金/厚生年金)も合算して計算されます。企業年金と公的年金を同じ時期に受け取ると、課税の対象となる可能性が高いでしょう。

たとえば、65歳以上で老齢基礎年金と老齢厚生年金が計180万円ある場合。公的年金等控除額は110万円ですので、企業年金を70万円以上受け取ると、180万円を超えた分が課税対象となります。

不動産や事業などの収入があると、それらも合計して課税されますので、相対的に高い税率が適用される可能性があります。

分割で受け取ると 保険料が高くなることも

企業年金での受け取りを検討するときは、各保険料にも注意してください。もらう年金が多くなれば(所得が上がれば)、国民健康保険料、介護保険料、後期高齢者医療保険料が上がる可能性があるからです。国民健康保険料の計算方法は、市区町村によって異なります。所得割で計算する場合、総所得金額等から33万円を控除した金額に対して一定の料率をかけて計算されるため、年金で受け取ることで国民健康保険料が高くなることが考えられます。

介護保険料も市区町村によって異なりますが、住民税の課税状況や合計所得金額に応じて段階的に定められています。企業年金を受け取ることで合計所得金額が増える場合には、やはり保険料が増える可能性があります。

後期高齢者医療保険料は所得割と均等割で計算されますが、都道府県によって料率が異なります。所得割は基本的に総所得金額等から33万円を控除した金額に対して一定の料率をかけて計算されます。こちらも年金で受け取ることで所得が増加する場合には保険料が増加します。

自分でシミュレーションするには?

では、退職金はどう受け取ればよいのでしょうか。人それぞれ条件が異なりますので、自分の条件に合わせてシミュレーションする必要があります。まず、勤め先の退職金制度について調べます。一括(一時金)と分割(年金)をどういう比率で選択することができるのか、年金の期間は何年にすることができるのか、年金にした場合の予定利率などを知っておきましょう。

次に、60歳以降の給与や企業年金以外の公的年金、その他の収入など、どれくらい所得があるのかを考えます。ざっくりとした収入の予想を立てたら、自分の住所地の国民健康保険料、介護保険料、後期高齢者医療保険料の算定方法を調べて、保険料がどの程度必要か計算しましょう(ただし、社会保険料の料率は変動しますので、正確な金額はわかりません)。

これらの条件から一時金と年金の総収入金額、税金、社会保険料をシミュレーションすることになります。たとえば、公的年金を繰り下げ受給し(65歳以降に受け取る)、その間に企業年金を受け取るなど、退職金、企業年金、公的年金をいつからどう受け取れば所得が控除額の範囲に収まるか、確認しておくとよいでしょう。

【関連記事をチェック!】

老後資金はこう増やす!退職金がない人のマネープラン

1000万円貯金を目指す!貯金のヒント

見直すと効果的な支出は? 貯金をもっと増やす方法

誰でも1000万円貯金を目指せる!家計見直し術