将来受け取る年金を増やす方法とは?

退職金のない人は、自分でお金を管理して、老後に備えなければなりません。退職後の主な収入源は、やはり年金です。が、自営業者やフリーランスの人が加入している公的年金は「老齢基礎年金(国民年金)」だけ。会社員であれば、厚生年金や企業年金などの上乗せがありますが、自営業者やフリーランスが受け取れるのは老齢基礎年金だけです。

老後の年金を増やす方法

そこで今回は、老齢基礎年金に上乗せできる「国民年金基金」と「iDeCo(個人型確定拠出年金)」をご紹介します。

「国民年金基金」とは?

国民年金基金は、厚生大臣(当時)の認可を受けた公的な法人です。会社員と比べて、将来受け取る年金が少ない自営業者やフリーランスの老後の所得保障を目的に導入されました。国民年金基金には、「全国国民年金基金」と、職種別に設立されている「職能型国民年金基金」の2種類があり、どちらか1つの基金を選択します。

掛金は、加入時の年齢と選択した年金の型により決まります。上限は、月額6万8000円(年額81万6000円)に定められています。では、この国民年金基金に加入すると、どれくらいの上乗せ効果が期待できるのか見てみましょう。

たとえば、女性が33歳から26年間加入し、毎月の掛金を3万6120円、終身年金1口(15年受け取り4口)に設定してみましょう。すると、月額約6万円、年額約75万円の上乗せ年金を作ることができます。これを満額の老齢基礎年金と合わせると、月額約12万6000円、年額約151万円を受け取れることになります。国民年金基金のウェブサイトでは、これらの詳しいシミュレーションができますのでチェックしてくださいね。

注意したいのは、一度加入すると原則として解約することはできません。掛金を増額または減額することはできるので、もし支払いが苦しい状況になったときは掛金を減額できます。また、余裕のある方は、掛金を前納すると割引を受けることもできます。

「iDeCo(個人型確定拠出年金)」とは?

つぎに「iDeCo(個人型確定拠出年金)」を見てみましょう。iDeCoも国民年金基金と同じく、公的年金に上乗せする私的年金の1つです。

公的年金は独立行政法人が運用していますが、iDeCoは自分で資産運用します。具体的には、金融機関などが用意する専用の個人口座に資金を積み立て、あらかじめ選ばれた運用商品(投資信託、預金など)の中から、金融商品を選択します。

この選択した商品の運用成績によって、将来受け取る年金が変わります。

たとえば、株式で運用する投資信託の割合を多くすると、株式市場が好調であれば年金額は増えるでしょう。ただし、その逆もあり得ます。リスクを取りたくないという人は、株式の割合を下げ、債券や元本確保型の商品を増やすこともできます。

フリーランス・自営業者の方であれば、月額6万8000円(年間81万6000円)まで拠出できます(毎月5000円以上で、1000円単位で任意に設定できます)。

ただし、掛金の限度額は国民年金基金と共通のため、両方に加入している場合は、限度額内におさまるよう調整が必要となります。

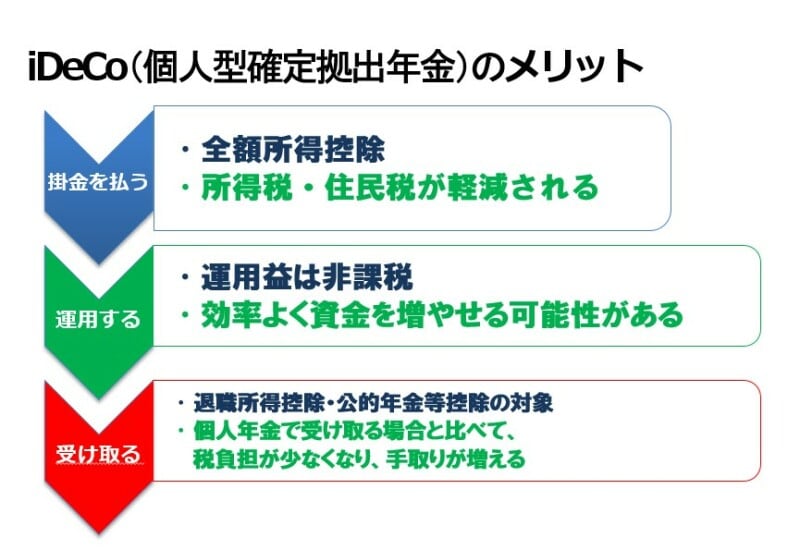

iDeCo(個人型確定拠出年金)を利用すると、どんなメリットがある?

また、2022年10月の改正で、自営業者やフリーランス、専業主夫・主婦だけでなく、多くの会社員もiDeCoに加入できるようになりました。

年金は老後の大きな助けとなる

資産は限りがあるのに対し、年金は生涯支給される心強い存在です。1カ月あたりに増やせる額はわずかであっても、それが何十年も続けば定年後の家計の大きな助けとなることは間違いありません。また、国民年金基金、iDeCo(個人型確定拠出年金)ともに、掛金の全額が所得控除の対象となるため、所得税や住民税が軽減されるメリットがあります。これらの制度を上手に活用し、ゆとりのある老後の生活設計を目指しましょう。

【関連記事をチェック】

年金を少しでも増やしたい人に実行して欲しいこと3つ

1000万円貯金を目指す!貯金のヒント

見直すと効果的な支出は? 貯金をもっと増やす方法

ボーナスのない家庭はどうする?家計のやりくり方法

誰でも1000万円貯金を目指せる!家計見直し術