年金には確定拠出型と確定給付型がある

【INDEX】■iDeCoってどんなもの?

■上乗せ年金の必要性は? 自営業者の場合

■国民年金基金とiDeCoの違いと活用法

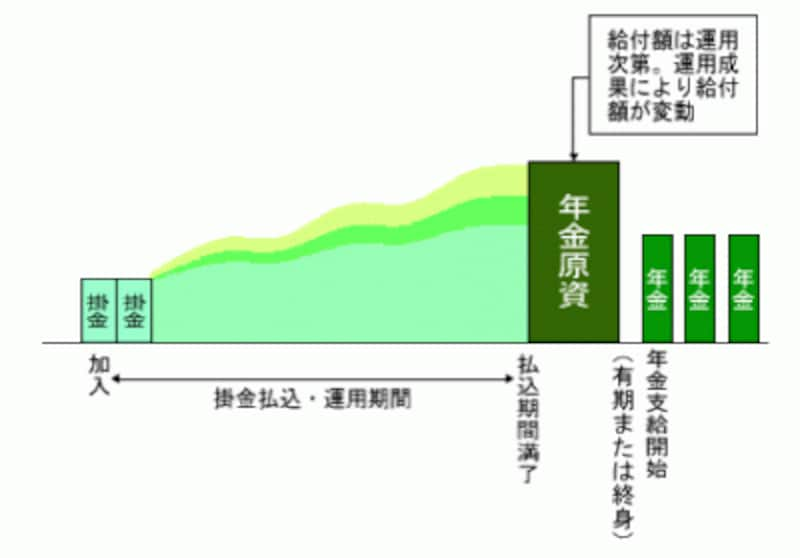

公的年金の上乗せ年金として、将来の給付額が決まっているものだけでなく、運用の結果によって給付額が変動するものもあります

おおまかに言うと、定額で負担する掛金を、いろいろな金融商品で運用し、運用の成績次第で将来の年金額が決定するという、拠出(掛金)が確定しているタイプの制度です。これまでは、主に大企業を中心に企業年金の制度の1つとして導入が進んできました。

この確定拠出年金には、企業型確定拠出年金と個人型確定拠出年金の2つのタイプがあります。

■企業型確定拠出年金

会社が従業員の退職金や老後の年金のために行う制度で、掛金は会社が拠出し、運用する商品や掛金の配分は加入者である従業員が選択します。

■個人型確定拠出年金(iDeCo)

個人が自分の老後の年金のために任意で行う制度で、掛金は加入者が拠出し、運用する商品や掛金の配分を自分で決定します。

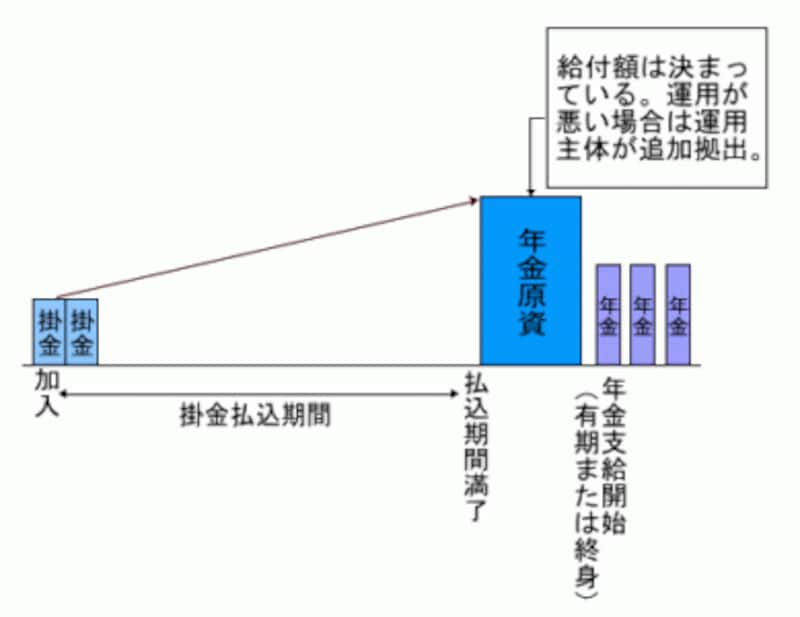

企業年金である確定給付企業年金は、会社が原則掛金を負担し、あらかじめ決められた給付額を確保するために運用されます。ただし、運用が予定通りにいかない場合の積立不足は会社が負担することになっています。

そこで、今回は、iDeCoについて、制度内容や活用方法を確認するとともに、確定給付型である国民年金基金との組み合わせ方法などについてみていきましょう。