国民年金基金とiDeCoの違いと活用法

国民年金基金とiDeCoの違いは?

もちろん、個々の事業の種類・状況や貯蓄・投資に対する考え方によって異なるでしょう。ただ、一般的に、年金制度だけでみた場合、まずは自営業にはない公的年金制度である厚生年金に替わる制度を考えてみるのがよいでしょう。つまり、法律で定められた年金制度で、税制面の扱いなどが公的年金制度に近いものが有利となるでしょう。

その際、まず考えられるのが、国民年金基金とiDeCoです。この2つの制度はどのように異なるのか、その違いを下表で確認してみましょう。

(クリックすると拡大します)

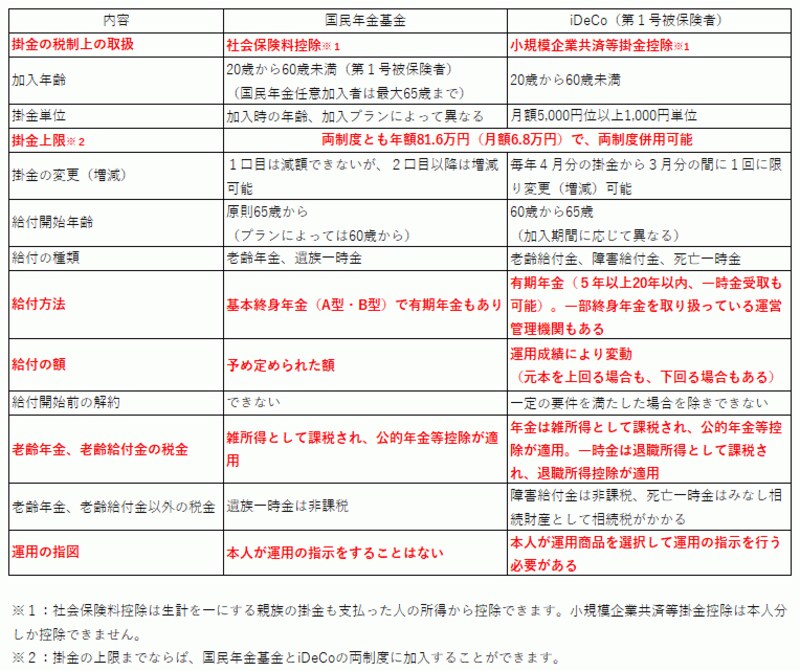

一方、iDeCoは小規模企業共済等掛金控除ですので、本人分のみの控除となります。また、老齢年金、老齢給付金の税制面の扱いについては、年金は両制度とも公的年金等控除が適用されますので有利な扱いとなっています。なお、iDeCoについては一時金として受け取ることも可能ですが、この場合も退職所得控除が適用され、税制上有利な扱いとなっています。

国民年金基金とiDeCoで最も異なるのが、給付の額とその給付の額を決める運用の指図です。国民年金基金については、予め定められた給付額となっており、自分で運用の指図をすることはありません。つまり、確定給付型の年金です。一方、iDeCoについては、運用商品(元本確保型商品を含む)を自分で選択し、運用の指図も自分で行い(運用益は非課税扱い)、運用成績によって給付の額が変動する確定拠出年金です。この違いは、上乗せ年金を検討する際によく確認しておきましょう。

さらに、給付方法についてですが、国民年金基金は基本的には生涯受け取ることができる終身年金で、別途有期年金もあります。一方、iDeCoは、5年以上20年以下の有期年金か一時金での受取りが多くなっており、一部終身年金を取り扱っている運営管理機関もあります。

国民年金基金とiDeCoについては、自営業者の上乗せ年金として考えた場合、共通する部分と異なる部分があるため、よく比較したうえで、自分にあった制度を選択するのがよいでしょう。また、両制度とも選んで併用することが可能です。ただし、掛金の上限があるため、両制度合わせて年額81.6万円(月額6.8万円)までの中で、組み合わせることになります。

両制度を組み合わせる場合、自営業者の公的年金制度にはない厚生年金に替わるものとして、確定給付型の年金であり終身年金を基本とする国民年金基金をまずは検討してみるのがよいといえるでしょう。そのうえで、月々5,000円から1,000円単位で始められ、運用商品を自分で選択し税制上有利に運用できるiDeCoも検討してみるという方法もあるでしょう。

※この記事は、掲載当初協賛を受けて制作したものです。

◆関連リンク

あなたの年金額をシミュレーション

あなたのギモンに回答!「国民年金基金」をもっと詳しく

世代別の人気年金プランはコチラ