どのような方法で会社にマイナンバーを知らせる?

平成28年1月以降に発行し、税務署に提出する源泉徴収票はマイナンバーの記載が必要となります。また、その書類は同時に住民税の計算資料としても扱われることになるので、給与支払報告書にも同じ内容が記載されることとなります。つまり、給与受給者にとって平成28年1月以降に発行され、税務署に提出する源泉徴収票と平成29年度1月以降に発行される市区町村に報告される給与支払報告書はマインナンバーが記載されるはじめての税務書類ということになります。

では、どのような方法で勤務先にマイナンバーを知らせればいいのでしょうか。

年末調整の手続きを例にとって説明してみましょう。

平成28年の年末調整はマイナンバー施行後の初めての年末調整

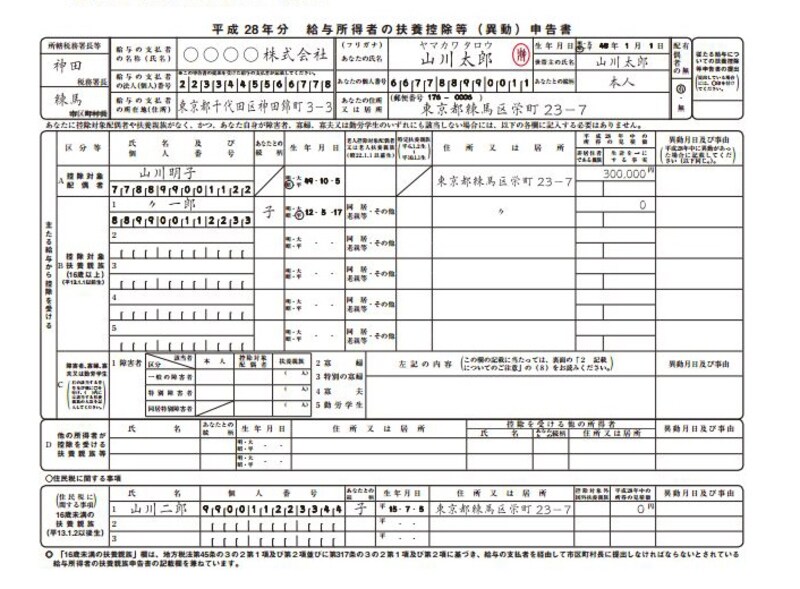

上記の例からもわかるように平成28年の年末調整はマイナンバー施行後はじめての年末調整作業となるので、多少の混乱が予想されます。まず、平成28年の年末調整で活用される扶養控除等(異動)申告書は下記図表のように、給与所得者本人のマイナンバー・控除対象配偶者のマイナンバー・控除対象扶養親族のマイナンバー・住民税に関する事項としての16歳未満の扶養親族に対するマイナンバーを記載することとなります。

これがそのまま、平成28年1月以降に発行され、税務署に提出する源泉徴収票と平成29年度1月以降に発行される市区町村に報告される給与支払報告書に記載される元のデータということになるので、誤りのないようしっかり記載しておきたいものです。

平成28年分扶養控除(異動)申告書の記載例 (出典:国税庁)