この一括借り上げというのは「サブリース」とも呼ばれており、簡単に解説すると、入居者に転貸(又貸し)することを条件に賃貸建物を業者が借上げることを言います。

(※詳しいサブリースの仕組みについては、「一括借上げって何?サブリースのメリット・デメリット」をご覧ください)

土地活用でアパートを建設する場合、オーナーさんが最も心配するのは「空室問題」と「滞納」ですが、サブリースは、その問題を解決してくれる魔法のシステムのように感じるでしょう。しかし、そこには様々な注意点や落とし穴が隠されているのです。

サブリースの実態

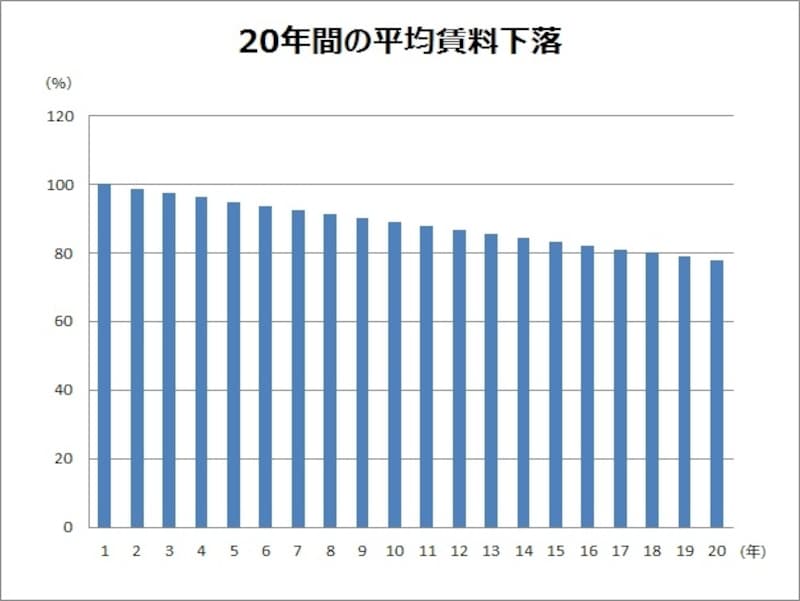

賃貸住宅は、最初の5年くらいは“新築プレミアム”と言われ、賃料の下落や空室にはさほど悩むことはありません。しかし、5年を過ぎると周辺に新しい物件が供給され、新しさを売りにすることができなくなります。そして、少子高齢化という時代背景と、長期的な賃料の下落トレンド、新築物件の大量供給のデータが意味することは、当初約束された賃料であっても、中長期にわたって維持していくのは難しいということです。

以下のデータを見て頂きますと、30年にわたって家賃を保証し続けることがどれほど難しいことかがわかると思います。

一般的に賃料下落率は築10年で1割、築20年で2割とされる

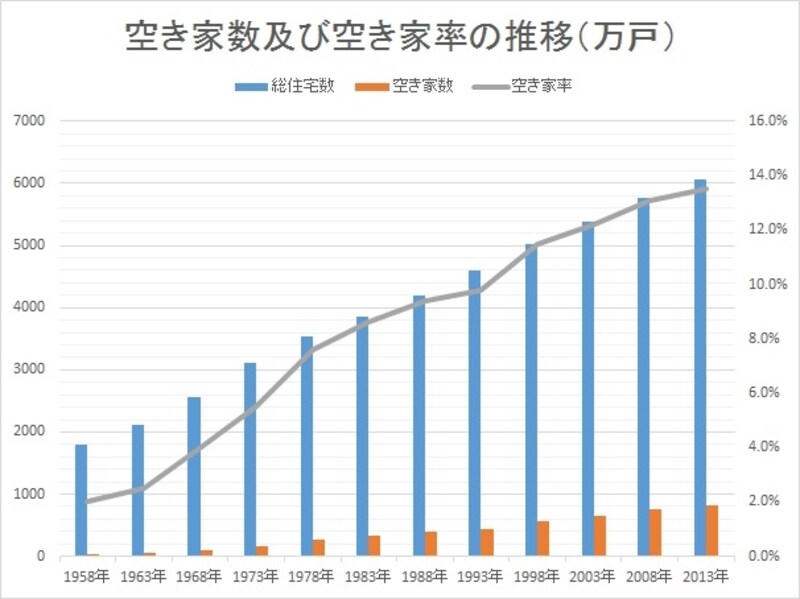

出典:総務省統計局「総住宅数、空き家数及び空家率の推移-全国(昭和38年~平成25年」

出典:国土交通省「新設住宅着工数の推移」

サブリース会社は損をしないようにできている

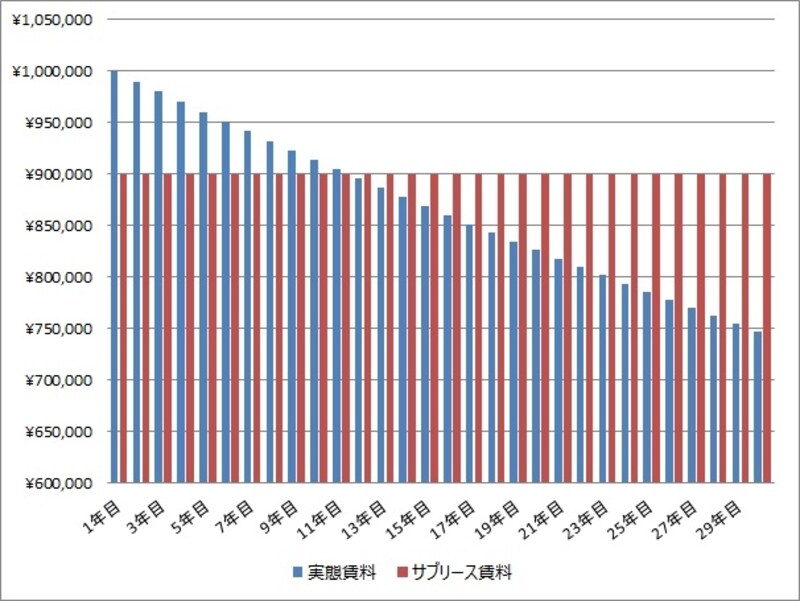

また例として、一棟10世帯、一世帯査定賃料10万円の物件について考察してみましょう。月額賃料は100万円、一括借り上げ賃料は90%であれば90万円となります。賃料下落率を年率1%とした場合、以下の図のようになります。

このサブリース会社は、実態賃料が逆ザヤになっても、当初約束した賃料を払い続けてくれるでしょうか?いいえ、おそらく以下の図の通りになるでしょう。

企業は利益を出すことが企業価値ですので、赤字が続くようなビジネスモデルは必ず修正してきます。ある意味、賃料相場が下落した場合、保証する賃料も下がる経営スタイルが企業経営として健全であると言えるでしょう。

しかし、30年にわたって賃料相場が下落していくことが予測されているのに、あたかも、長期にわたって賃料が維持できると、「収入保証」のような謳い文句をされていることが問題になります。

昨今、サブリースの途中契約解除や強引な賃料減額交渉が社会問題になっている背景には、このような都合のよい誤解を与える営業スタイルが潜んでいるのです。

サブリース会社選定時の注意点

サブリースを提案している会社には、2種類あります。ひとつは、建設会社が建設を躊躇、若しくは安定した経営ができるかどうかを心配しているオーナー様に「一括借り上げだから安心です」と、建築を促すツールとして活用しているケース。もうひとつは、サブリースという仕組みを活用して、管理そのものを主力にして受注しているケースです。

どちらもサブリースを提案しておりますが、深層的な目的が違うことがわかると思います。

また、サブリース会社は査定賃料の80%~90%で借上げるケースが多くみられますが、皆さんも、当然高い料率で借上げてくれた方が有利と思いがちです。

A社は「私たちは85%の保証です」、B社は「いえいえ、私たちは90%です」と営業されたとしたら、当然90%を保証してくれる方に依頼するでしょう。しかし、問題は保証率だけではなく、満室時の想定家賃=査定賃料がいくらであるかも重要になります。

B社が90%と言っても、例えば、査定が一括で300万円/月であれば、借上げ賃料は300万円×90%=270万円となります。B社が85%とA社より低い保証率であっても、満室時の想定家賃を高く評価されていて、330万円/月であれば、借上げ賃料は330万円×85%=280万円となります。

では、保証される金額(借上げ金額)が高ければ良いのでしょうか?

別の事例で、A社は300万円の借上げ、B社は290万円としましょう。金額が10万円高いA社の方が有利と感じるでしょう。しかし、サブリースはたいがい入居可能日から満室になるまでにタイムラグがありますので、サブリース会社はオーナー様に支払う賃料の発生時期を免責期間と称して、1ヵ月~場合によっては2か月待ってもらうことがあります。満室になるまでの間の負担まで保証できないということです。もし、その免責期間が、A社が2ヶ月となると、600万円の家賃をオーナー様は免責期間と称して失うことになります。B社は、借上げ賃料290万円であったとしても免責期間が1か月で済むのであれば、290万円の免責損失で済みます。

次に、別の観点で考察してみましょう。

例えば、A社は「20年間どんなことがあっても家賃を下げずに保証し続けます!」と言い、B社は、「4年後に世間相場や管理状況を勘案して見直しをご提案することがあります」と説明したとします。それだけ聞くと、A社の方が有利で、頼もしく感じるでしょう。しかし、もしA社が途中で倒産してしまったら保証自体の意味がありません。B社のように、4年後に賃料減額もありうるという会社が、安定した保証を継続してくれるケースもあります。

どのようなサブリースのスタイルが良いかは、会社の社風や契約の内容など、チェックするポイントが多数あります。正面からの目線だけでなく、多面的な目線での判断が必要です。

■関連記事

一括借上げって何?サブリースのメリット・デメリット

いつまで続ける賃貸経営?時には「やめ時」も考えよう