団体信用生命保険は、必ず入るもの?

住宅ローンを利用してマイホームを購入する際、ほとんどの金融機関では、借入れの条件として、団体信用生命保険(以下、団信)に加入することを義務付けています。一部の銀行や公的金融機関は任意加入ですが、長い返済の間、万一のことがないとは言い切れません。団信への加入は、必ず行うようにしましょう。団信の仕組みは、実は簡単なのです。下図で説明していきましょう。

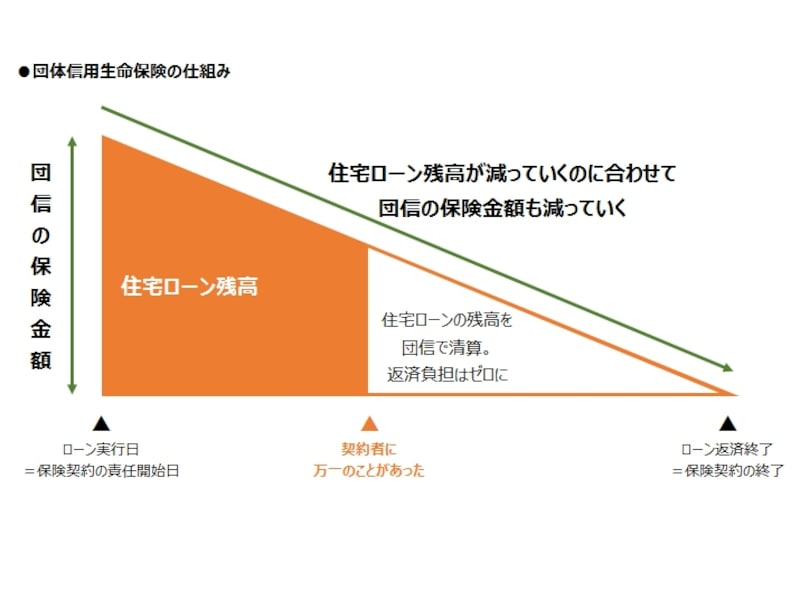

団体信用生命保険の仕組み(ガイド作成)*クリックすると拡大します

団信は、住宅ローンの借入契約者に万一のことがあった場合、生命保険会社が住宅ローン残高に相当する保険金を銀行に支払うことで、住宅ローンを清算する仕組みです。当初の住宅ローンの借入額に合わせて団信の保険金額が決まり、返済するにしたがって保険金額も減っていきます。住宅ローンの返済が終了すれば、団信の契約期間も終了します。

住宅ローンは35年返済など、長い年月をかけて返済していくものです。借入の時は健康に自信があっても、万一のことが起こらないとは限りません。もしその時に多額の住宅ローンが残っていたら、遺された家族は生活していく場を失ってしまうかもしれません。

団信に加入していれば住宅ローンの残りを保険金で清算するので、その後の返済負担はなくなります。マイホーム取得と同時に、万一に備えての団信への加入がとても大事なのは、そういう理由があるのです。

団信のタイプは金融機関で異なる

一般的に銀行で住宅ローンを借りる際に申し込みをする団信は、シンプルなもので、前述したとおりです。団信の保険料は金融機関が負担するところが多く、住宅ローン返済以外の負担はありません。まずは、自分が借りようとしている金融機関の団信の仕組みを確認しましょう。

笑顔でいるために、若い世代でも生活習慣病に対する備えを考えたい

最近は、シンプルな団信のほかに、三大疾病、7大疾病、8大疾病特約付きの団信の取り扱いが増え、なかには「じぶん銀行」のように11疾病特約付きの団信の取り扱いも始まっています。こうした疾病特約付きの団信が登場した背景は、「生活習慣病」に対する備えが必要、というニーズに応えてのことです。

ローン返済中の万一は、死亡だけではありません。高度障害状態になり働けなくなることもあります。高度障害や余命6カ月以内と診断された場合は、一般の団信の保障で住宅ローンがなくなりますが、生活習慣病などに罹患した場合は対象外。就業がむずかしくなるうえ、住宅ローンが重くのしかかる。それでは治療に専念できなくなってしまうことでしょう。そうした場合に備えて、多くの病気に対応した団信が登場してきたのです。

代表的な疾患には、糖尿病、高血圧性疾患、脳血管疾患、心疾患……。数え上げたらキリがないほどです。こうした病気になってしまったら、長期に休職しなければならなくなり、場合によっては退職という事態にもなりかねません。

しかし、すべての病気に団信が対応しているわけではありません。団信のタイプによって保障内容が異なりますので、特約付きの団信に加入する際はどんな病気がカバーされているのか、保険金の支払い事由はどういうものかなど、内容を確認しておくといいでしょう。

長く安心して使える保障が必要

その際、ポイントになるのは保険料です。一般のシンプルな団信のほか、三大疾病までは保険料負担なしとするところや対応する病気の数が多い団信は、住宅ローンの金利に上乗せするという金融機関もありますので、将来の安心と保険料負担の兼ね合いで考えるといいでしょう。

また、生活習慣病など指定の病気になった場合に、すぐに保険金が支払われるのではなく、12ヶ月以上就業不能な状態が継続した場合に支払われるケースもありますので、注意しましょう。

2人に1人がかかるといわれる「がん」に対応した団信も

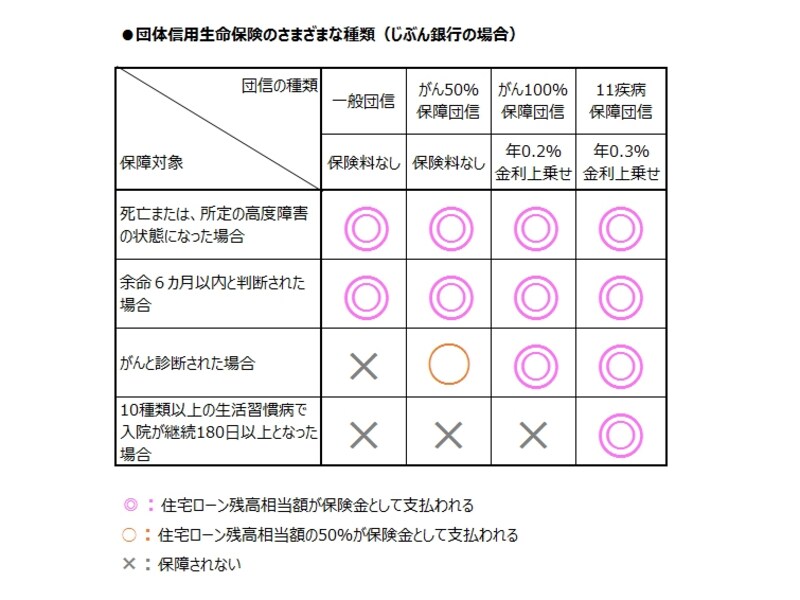

もうひとつ不安に思うのは「がん」になってしまったら、ということでしょう。今や日本人の2人に1人ががんにかかると言われており(※1)、決して他人事ではありません。こうした動きに合わせて団信でも「がん」をカバーするタイプが登場しています。たとえば、三菱UFJ銀行とKDDIが共同出資したインターネット銀行「じぶん銀行」では、一般の団信のほかに、「がん50%保障団信」「がん100%保障団信」「11疾病保障団信」を取り扱っています。11疾病保障団信は、10の疾病に「がん」がプラスされたものです。

これらの団信は、住宅ローン返済中にがんの進行度合いにかかわらず、入院を条件とせずにがんと「診断」された時点で住宅ローン残高の50%を減額、もしくは100%清算されるというもので、一般の団信に追加される保障です。幸いにもがんが完治した場合でも、住宅ローンの支払いが再び発生することはありません。

「がん50%保障団信」は保険料無料で加入できますが、「がん100%保障団信」の場合は住宅ローンの金利に年0.2%上乗せ、「11疾病保障団信(がん100%保障を含む)」は年0.3%上乗せとなります。

がんと診断されると入院・手術だけではなく、退院後も通院・治療が必要となり、医療費は高額になっていきます。働き方も変わってしまいます。そうしたときに、住宅ローン返済の不安がなくなれば治療に専念することもできるでしょう。特に「がん家系」の方は、加入を検討してもいいでしょう。

また、金利に上乗せのタイプでも、現在は住宅ローン金利が一段と低くなっており、その分、保障を手厚くすることもできるでしょう。例えば、じぶん銀行では、変動金利で0.568%、固定10年で0.780%(2016年3月適用金利)。一般の都市銀行よりもかなり低い金利です。住宅ローン選びの際は、金利と団信の保険料の両面で考えるようにしましょう。

じぶん銀行の例で、団信の種類と保障内容の違いをまとめましたので、参考にしてみてください。

団体信用生命保険の種類と保障内容の違い(ガイド作成) *クリックすると拡大します

住宅ローンを借りたら、生命保険・医療保険も見直しを

住宅ローンを新規で借入れる若い世代にとって、生活習慣病やがんはイメージしにくいかもしれません。それでも歳を重ねるごとに体は衰え、病気の罹患率も高くなっていきます。生命保険や医療保険など保険商品は、病気になってからの加入は非常に難しいのです。団信も同様に、加入時には病歴などが審査されます。健康なときにこそ、保険はしっかり考えておきたいものです。また、すでに生命保険や医療保険、がん保険に加入している人もいるでしょう。団信に加入すれば万一の際の住居費の心配がなくなるので、生命保険の保険金額の減額を検討してもいいでしょう。

若い世代で、医療保険やがん保険に加入していない人は、特約付きの団信を利用するのもひとつの考え方です。ただし、団信の場合は長期入院が前提となりますので、手術・短期入院をカバーする単独の医療保険は別に考えたほうがベターです。借換をする場合は、団信も新たに加入し直しとなります。少し健康に不安を感じ始める世代なら、借換を機に、特約付きの団信の加入と医療保険、がん保険の見直しをするといいでしょう。

気になる時は、シミュレーションしてみる

住宅購入、住宅ローンの借入といった大きなイベント、生活スタイルに変化があったときは、生命保険や医療保険の見直しが必要で、その際に、団信での保障内容を理解していればどこが削れて何が足りないのかがわかり、見直しもスムーズに行えるでしょう。現在の住宅ローン金利は低下傾向にありますから、返済計画に余裕が生まれたと感じる人も多いはず。その分を将来の安心につなげてほしいものです。

今は、スマホやタブレット端末で通勤途中などの時間を使って、住宅ローンの申し込み手続きまでできるようになっています。前述した「じぶん銀行」はスマホ、タブレットに対応しているので、スマホ、タブレットサイトを利用して団信の仕組みや内容を確認すれば時間を効率よく使うことができるでしょう。むずかしいと思って先延ばしせず、大切な家族を守ることを、考えてみましょう。

※1 厚生労働省「平成27年がん検診50%に向けた集中キャンペーン」Webサイト

取材協力:じぶん銀行

じぶん銀行「住宅ローン」について詳しく知りたい!

⇒じぶん銀行「住宅ローン」