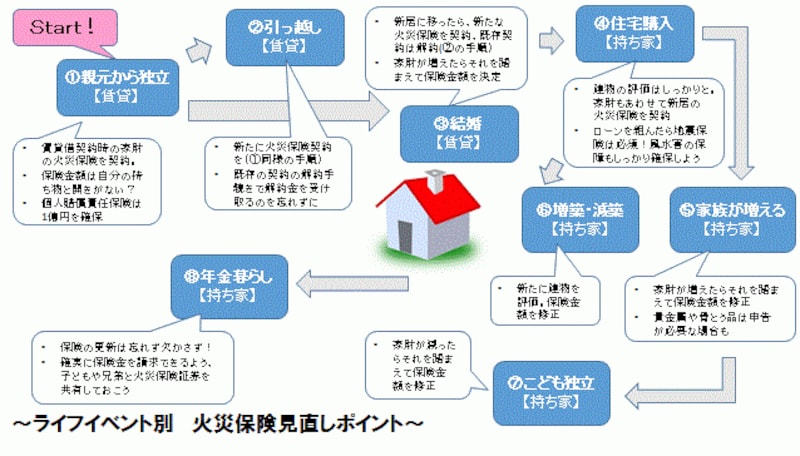

以下にライフイベント別の見直しポイントを示しました。それぞれについて確認していきましょう。

■ライフイベント別 火災保険見直しタイミング

- 親元から独立~アパートを借りる

- 転勤~アパートから賃貸マンションに引っ越す

- 結婚~新居の賃貸マンションに引っ越す

- 住宅購入する

- 親と同居・家族が増える

- 増築・減築する

- 子どもが独立

- リタイア後の年金暮らし

1 .親元から独立~アパートを借りる

進学や就職で1人暮らしを始める

こうした時入る保険は、以下の3つの保険から構成されています。

- 家財の火災保険…自分の家財を補償

- 借家人賠償責任保険…火災を起こしたりして借用住宅に損害を与えた時のオーナーへの支払い

- 個人賠償責任保険…日常生活上で第三者にケガを負わせたり、モノに損害を与えたりした時の補償

ただし、何でもいいから入っておけばよいというわけではありません。家財は自分の持っている家財の総額程度で契約を。実態より多くかけすぎてもそれほどには保険金は支払われません。また、個人賠償責任保険金額を1000万円とする契約も多いのですが、自転車による加害事故などを考えると1億円は確保しておきたいところです。

賃貸借契約時に手続きをする不動産屋さんでなくても加入できます。あらかじめ調べて、納得のいく火災保険に加入しておきましょう。

参考:

賃貸住宅の火災保険って、入らないとダメ?

個人賠償責任保険はどう入るのがおトク?

2.転勤~アパートから賃貸マンションに引っ越す

引っ越したら、これまでの火災保険契約を解約して、新たな住まいで火災保険をかけます。ところが、既存の火災保険を解約せずにいる人は少なくないようです。賃貸借契約の解除と同時に解約されるわけではないので、代理店や保険会社に解約を希望する旨、連絡をしましょう。未経過の期間が残っている場合には、期間に応じて払い込んだ保険料の一部が戻りますので、お忘れなく。なお、賃貸暮らしでは住宅は借り物なので、持家と異なり自然災害による住宅補修リスクが発生しません。住まいの自然災害リスクを踏まえたうえで、生活協同組合が提供する掛金の割安な火災共済の選択肢もアリ。ただし、掛金が割安な分、風水害や地震の保障は商品により限定的となる点はしっかりおさえましょう。

なお、最近よく見かけるミニ保険の賃貸用火災保険は、制度上、加入できる保険金額は最高でも1000万円までとなります。個人賠償責任保険も1000万円が上限となる点には留意が必要です。

参考:

火災保険証券、拝見します!(4)賃貸住宅の火災共済

火災保険と共済、どう違う?

ミニ保険の火災保険とは?

3.結婚~新居の賃貸マンションに移る

結婚したら、独身時よりも家財が増えるかもしれません。この時も、火災保険金額は適正額で契約を。家財が多くなると、自然災害時の損失も大きくなります。新居の自然災害リスクについては、ハザードマップなどで確認しておきましょう。あわせて、独身時代の住まいの火災保険の解約手続きをお忘れなく。参考:

そもそも火災保険って、入らなきゃダメ?

火災保険でわが家の埋蔵金が発掘できる?

ハザードマップを知っていますか?

ライフイベント別火災保険見直しポイント *クリックすると拡大します

4.住宅購入する

念願のマイホーム!

購入直後はほぼローン残高の負債があるだけでなく、多くの場合貯蓄も吐き出していますから、損害を受けた時の家計ダメージはより深刻なことに。私たちにはコントロールできない風水害及び地震による被害には、充分な補償を確保しておきましょう。

なお、住宅建物の保険金額は、現在の建築費等をもとに保険会社による評価を受け、正しい金額でかけておきましょう。住宅購入時の火災保険は、どこで入っても構いません。合わせて、家財の契約もお忘れなく。

参考:

コールセンターに訊く!火災保険契約の極意

火災保険はどこで入るのが安心?

住宅取得時の火災保険 勘違いランキング

住宅ローンあり、貯蓄なし。地震保険は必要?

火災保険の設定方法、勘違いランキング

5 .親と同居・家族が増える

親と同居するとか、子どもが大きくなったりして家財が増えたら、それに応じて家財の保険金額も見直しましょう。一定金額以上の貴金属や骨董品、美術品などは家財に含まれず、契約時に申告が必要な保険会社もありますので、事前にかならず確認しましょう。とはいえ、火災保険は損害を受けたものをお金でカバーするに過ぎないともいえます。お金では再入手できない高級品や、失いたくない思い出の品については、銀行等の貸金庫に預けるのが賢明でしょう。

参考:

火災保険証券、拝見します!(3) 貸家付一戸建て住宅

家財の火災保険金額、どう決める?

6 .増築、減築する

家族が増えるなどして住宅を増築すれば、建物の再建価額も変わってきます。そこで建物の再評価を保険会社に依頼し、新たな火災保険金額に修正しておきましょう。契約時から保険を掛けたものの状況が変化することを、契約者が保険会社に伝える義務を「通知義務」といい、これを怠ると保険金が出ない場合もありますので、注意が必要です。最近は、増築の逆の「減築」、すなわち部屋数を少なくするなど建物を小さくすることもあるようです。こうした場合も、保険会社に問い合わせて必要な手続きをしましょう。

参考:

地震保険も安くなる長期優良住宅とは?

7.子どもが独立

子どもが独立するなど家族の状況の変化で家財が減ったら、火災保険の家財も見直しましょう。減額すれば、減った分の保険料は戻ってきます。ところで、分譲マンションにお住まいの場合には、自分の住まいである占有部分だけでなく、住民みんなで管理している共用部分の保険にも留意が必要です。地震などで大きな被害を被った時は、地震保険の契約があれば、修繕資金の財源が確保されます。その結果、再建や修繕についての住民の合意形成もスムーズになることがわかっています。

参考:

火災保険証券、拝見します!5 管理組合の火災保険

マンション管理組合が地震保険に入っていないと…

8.リタイア後の年金暮らし

子どもが独立し、夫婦だけでリタイア後の年金暮らし

また、高齢になっても確実に保険金を請求できるように、親族と火災保険契約を共有しておくのも手。老後の守りは火災保険でも万全にしておきましょう。

参考:

高齢の親と古い家。火災保険はこの点に注意

あなたは大丈夫?火災保険あるある勘違い

【関連リンク】

そもそも火災保険って、入らなきゃダメ?

賃貸住宅の火災保険って、入らないとダメ?

火災保険と共済、どう違う?

住宅取得時の火災保険 勘違いランキング

家財の火災保険金額、どう決める?

高齢の親と古い家。火災保険はこの点に注意