火災保険や損害保険の代理店とは? 直販、通販とはどう違う?

「火災保険、どこで契約しましたか?」と聞くと、「銀行で」「不動産屋さんで」という方が多いと思います。火災保険や自動車保険といった、家計まわりの損害保険は「クルマを買う」とか「家を買う」というタイミングで保険をかける必要が生じるため、その時点で契約するケースが多くなっています。そして、そこで損害保険を契約できたのは、その銀行や不動産屋さんが、損害保険の「代理店」だったから。

では、この「代理店」って、いったいどういう役割があるのでしょう。

損害保険の販売を主に担っているのが「損害保険代理店」です。代理店は、保険会社との間に結んだ委託契約に基づいて保険会社の代理として契約者と保険契約を結び、保険料を領収する業務を行っています。さらに、契約者から事故の連絡を受けて、保険会社にその橋渡しをするのも代理店業務のひとつです。

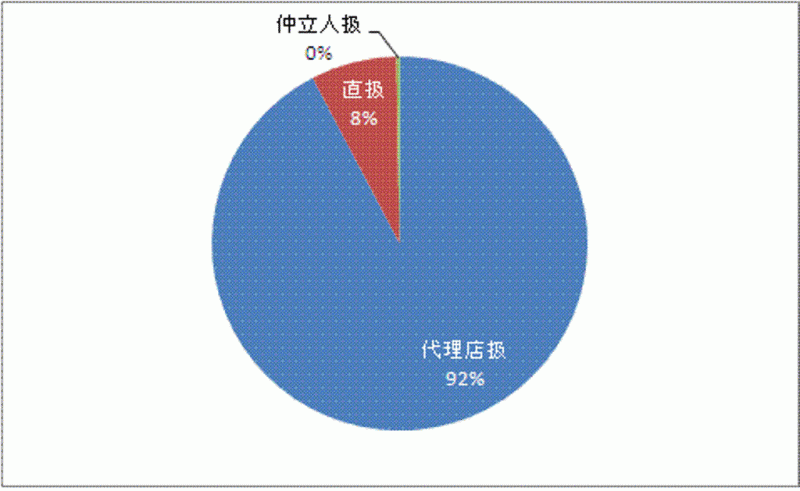

最近ではコールセンターや書面を通じて保険の契約を行う「直販」や「通信販売」などの損害保険もたびたび目にするようになりましたが、火災保険の直販を行っている損保会社はまだまだわずか。現在では、火災保険も含めた損害保険の契約のうち約9割と、圧倒的多数の契約が「代理店」を通じて行われています。

代理店・直扱等の割合(日本損害保険協会“ファクトブック2010”より作成)

充分に説明をしてくれる先で契約を

現在、損害保険の代理店は全国でおよそ20万店あります。ひと口に「代理店」といっても、2つの種類があります。

前述のような銀行や不動産販売業者、自動車ディーラー、不動産仲介業者など、本業のほかに付随業務として代理店業務を行っている「副業代理店」が約8割を占めています。クルマやマイホームを買うタイミングで、1ステップで手続きができる利便性が副業代理店で契約するメリットでしょう。必ずしも銀行や不動産販売業者で保険の契約をしなければならないわけではなく、どこで契約するかは自由なのです。

一方、残りの2割ほどが、代理店業を専業とする「プロ代理店」。損害保険を専門に扱っているプロですから、高い専門性と知識に裏付けられた顧客対応が期待できるのがメリットです。特に、火災保険のように複雑な商品はただ入っていれさえすればいい、というものではありません。商品の特性や内容をよく理解しておかないと大変です。被災金額が大きくなりがちなだけに、あとあと思ったように保険金を受け取れないと大変なことになってしまうかもしれません。

専業のプロ代理店、副業代理店を問わず、専門知識を持ち、顧客に対して充分にわかりやすく商品のメリット・デメリットを説明してくれる代理店で契約することをお勧めします。事故が起きた際、私たちの立場に立ち、親身になってアドバイスや手助けをしてくれるかどうかということもチェックしておく必要があります。

損害保険はクルマや家を買うタイミングで契約に至ることが多いため、「自分で代理店を選ぶ」という感覚を持つ人はまだまだ少数派かもしれません。しかし、保険を選ぶのと同じように、代理店選びは私たちが上手に保険に加入して、ムダなく活用する上でとても重要なことなのです。

各種副業代理店・専業代理店の割合(日本損害保険協会“ファクトブック2010”より作成)

次のページでは、代理店を探す際の情報の仕入れ方について説明します。