現役時代と60代の家計簿を見比べてみると……

老後は現役時代より家計費が減る。

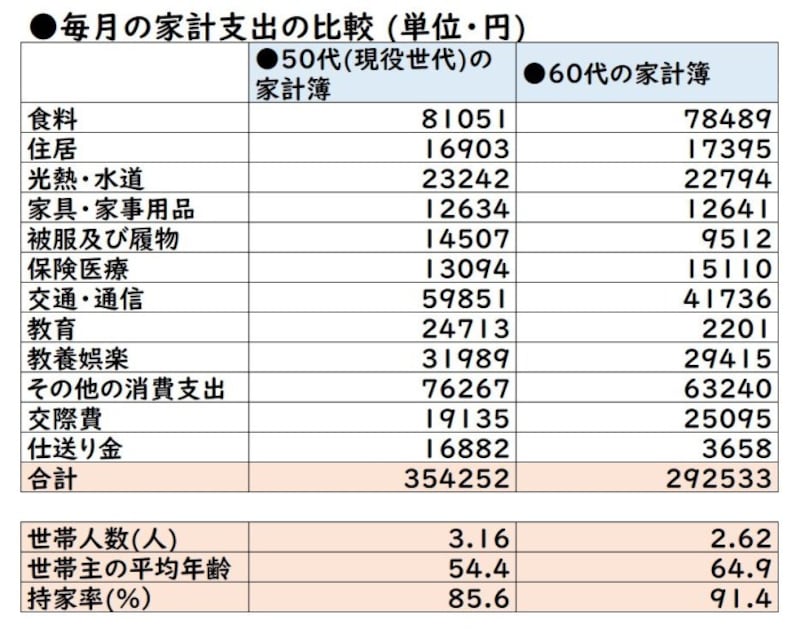

表は、総務省が毎年実施している「家計調査(家計収支編)・2019年平均詳細結果表」から作った家計簿です(2人以上の世帯の場合)。最も支出が多い50代を現役世代、60代を定年退職または再雇用などで就業している世代としました。

総務省「家計調査(家計収支編)・2019年平均詳細結果表」を元に作成

支出は現役世代→60代で17.4%減

現役世代と60代の家計簿を見比べていえるのは次のようなことです。まず、支出合計額は、60代は現役世代82.6%に減少しています。家族の人数が減っていることが多く、当然といえば当然です。

費目別にみると、全体的に減少していて、大きく減少しているのは交通・通信費、教育費、その他です。交通・通信費は外出の機会が減るからでしょう。教育費はかかっていなくて当然ですね。60代で教育費がかかる子どもがいるケースは稀だからです。

食費や水道・光熱費はあまり変わらず

次に、各費目にフォーカスしてみます。食料(食費)、どちらの世代も8万円前後で、60代は世帯の人数が少ない割に多すぎるような気がします。子や孫との会食費がかさんでいるのでしょうか。住居費は持ち家率が高いので、どちらの世代も1万円台しかかかっていません。老後も賃貸住まいを続ける、老後も住宅ローンの返済が続く家庭は、この平均値より実際の金額の住居費を計上してください。水道・光熱費、家具・家事用品は、60代は人数が少ない割には多いような印象です。被服費と交通・通信費は60代が少なく、こんなものでしょう。保健医療費は60代のほうが多く、年齢を重ねるほどこの費目は増えるので当然と考えられます。教育費は60代はほとんどかかっていません。教育費がかかる子どもはいないはずなので、これも当然のこと。

その他は、交際費と仕送り金、その他で構成されています。交際費は50代1万9135円、60代2万5095円と60代のほうが多くなっています。仕送り金は、50代1万6882円、60代3658円で、50代は大学などの仕送りが必要な家族がいることがうかがえます。

高齢で夫婦2人になると、家計費はさらに減少する

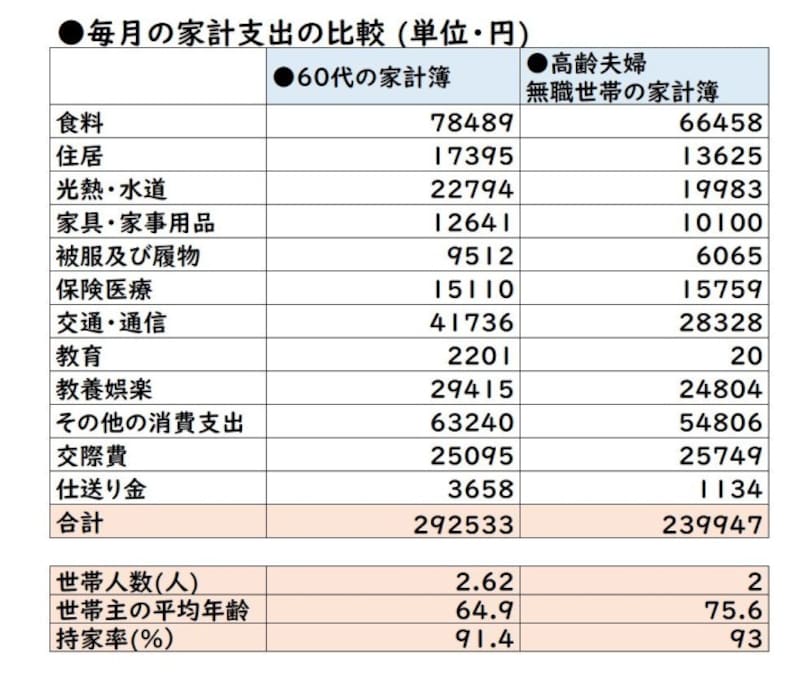

子どもたちは独立し、夫婦2人になると家計簿はどう変わるのでしょうか。表は60代と高齢夫婦無職世帯(夫65歳以上・妻60歳以上の夫婦のみの無職世帯)を比べた家計簿です。

総務省「家計調査(家計収支編)・2019年平均詳細結果表」を元に作成。高齢夫婦無職世帯とは、夫65歳以上、妻60歳以上の夫婦のみの無職世帯のこと。

支出合計を見ると、高齢夫婦無職世帯は60代の82.0%、現役世代(35万4252円)の67.7%です。「定年退職後の夫婦2人の生活費は、現役世代の70%」という説はデータで裏付けられているのですね。

さて、60代と高齢夫婦無職世帯を見比べてみると、全体的に減少していて、若干上昇しているのは保健医療費です。

60代以上は年金収入だけでは赤字家計に。どう乗り切る?

現役、60代、高齢夫婦無職世帯と、ほぼ10歳刻みの家計簿を見てきました。60代で月約29万円、70代で月約24万円かかっていて、収入(公的年金など)以上の生活をしていることが想像されます。足りない分は貯蓄の取り崩しで補っているでしょうから、貯蓄の枯渇をできるだけ先延ばしにするための節約ポイントを探ってみました。まず、食費です。高齢になって食費を削るのは大変かもしれませんが、1割くらいは削る努力をしましょう。子や孫との会食費がかかるようなら、孫は無理でも、子世代にも負担してもらうようにしてはいかが? 割り勘というのもおかしいので、3~4回に1回は子世代に払ってもらうだけで節約できると思います。

水道・光熱費も節約の余地がありそうですが、ほどほどにしましょう。寒いのを我慢しすぎてカゼをひいたり、暑いのを我慢しすぎて熱中症になるなんてことにならない程度に、節電・節水を心掛けて。

保健医療費は、高齢になるほど増えるもので、高齢者家計の聖域ではありますが、必要以上に薬を買わない、処方薬はジェネリック医薬品にしてもらうなどの工夫も大事。

そのうえで、食事や運動など生活習慣に気を配って医療費をかけないようにしましょう。

交通・通信費も節約の余地がありそうです。が、その他の交際費(高齢夫婦無職世帯は2万5749円)と、教養・娯楽費は節約しないほうがいいかもしれません。何でもかんでもキツキツに節約して人づきあいができなくなり、引きこもりがちになると、老人性うつ病や寝たきり、何らかの病で子や孫、行政の力を借りないと生活できなくなってしまう可能性も。

高齢になっても身体的・経済的に自立することが必要

とにかく、すでに高齢になっている人、そして、これから高齢になる人は、人生が終わる瞬間まで、経済的にも身体的にも自立していることが求められています。高齢者が自立できないと、家族の自由を奪うことにもなります。これから高齢期に入る人は、自分の家計簿はどうなるかをイメージし、かけていい費目、節約できる費目を意識しておきましょう。そして、節約できる(しなければならない)費目は、今から節約を心掛けて。高齢になってから節約すればいいと思うかもしれませんが、節約の習慣はそう簡単に身につくものではありません。気づいたときに、すぐにスタートするのが肝要です。

※All About生命保険ガイド・小川千尋さんの記事を編集部が最新情報に加筆

●All AboutマネーがYou Tubeで『2分でお金が貯まる人になる動画シリーズ』を公開開始しました。チャンネル登録をお願いします!

【関連記事】

老後は収入減…それでも毎日を楽しく過ごせる発想4つ

定年後に住宅ローンの負担を残さないためには?