2014年9月版、火災保険の商品比較

火災保険の比較に必要なことは?

火災保険に限らずどの保険でも、比較をするにあたっては見積もりの条件を揃えなければいけません。商品性がそれぞれ異なるため、極力条件を合わせて、後は保険料の差を見て判断することになります。

ポイントは、各社で異なる内容の違いをどう見るかです。具体的にどんなときに役に立つなど、分からないこともあるでしょうから、専門家などに確認して判断するといいでしょう。

火災保険を比較した一覧表を使って、損保各社の火災保険・地震保険の状況について解説していきます。

火災保険・地震保険の業界動向

2014年7月1日より地震保険料改定が行われました。全国平均で+15.5%の改定です。地震保険料が値下げあるいは据え置きとなったのは、山梨県、長野県、滋賀県、岡山県、広島県などごく一部です。それ以外の都道府県は、程度の差はあれ、ほぼ値上げの改定です。ただし、耐震等級割引2及び3、免震建築物割引に該当するケースでは割引率が拡大されています。

火災保険については、損害保険料率算出機構が、参考純率を平均+3.5%の改定を行いました(2014年6月25日金融庁長官へ届出)。自然災害や水漏れ損害による保険金の支払いの増加、地球温暖化による自然災害の将来予測に不確実な要素が増している研究成果が発表されたことが主な理由です。

2014年には、大雪の被害や台風や集中豪雨による土砂災害などが多発しています。また、水漏れ損害の増加というのも気になるところ。建築年時が経過したマンションなども今後、状況が厳しくなることが予想されます。

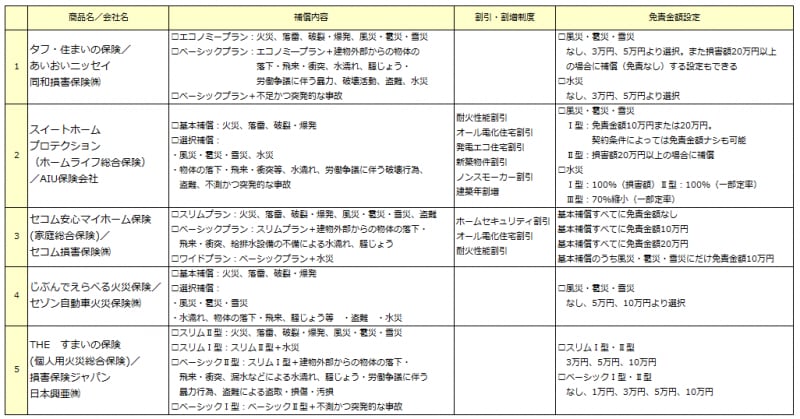

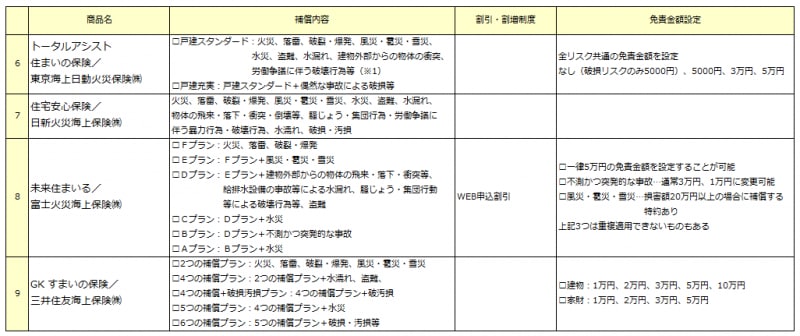

火災保険商品の商品比較表

保険の比較をするには、前述のとおり、補償内容や条件を揃える必要があります。内容を全く同じにするのも実際には難しいですが、可能な限り条件を合わせる意識は持っておきましょう。

※平成26年9月1日時点の情報。いずれも持ち家の場合。保険タイプはすべて新型火災保険 (※1)マンション向けのプランは水災不担保

※平成26年9月1日時点の情報。いずれも持ち家の場合。保険タイプはすべて新型火災保険

前回の記事でも書きましたが、費用保険金については各社かなり差があります。ほとんどの人は損害保険金のみ意識しているケースが多いと思いますが、2つの違いは以下のとおりです。

●損害保険金

保険の対象(建物)が損害を受けた場合にその損害に対して支払われる保険金

●費用保険金

建物の損害に伴って発生する色々な費用(火災の後の残存物の撤去など)をカバーする保険金

意外と重要なところですので、見落とさないようにしてください。

損保各社の火災保険の詳しい特徴は次のページで>>>