何年返済にするか?

返済方法を選ぶ際は、損得よりも安全を優先して考えましょう

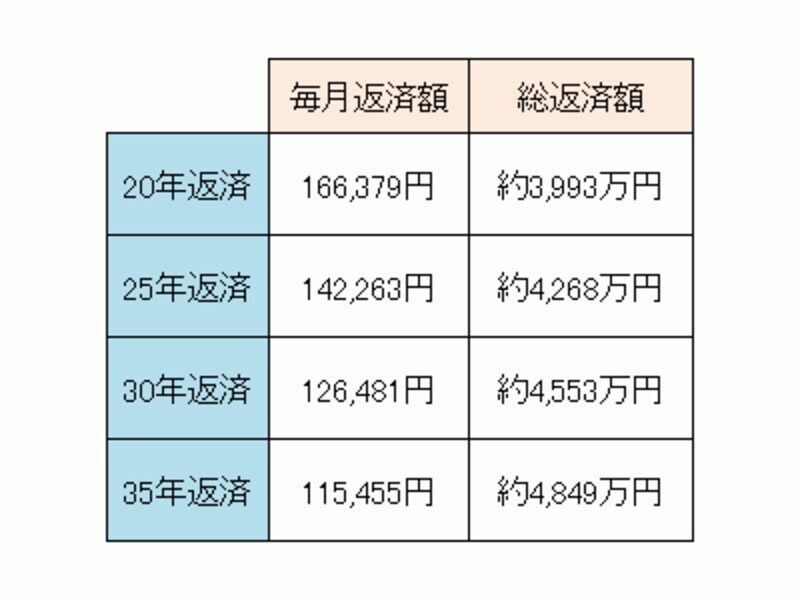

この年数の範囲内であれば、1年単位で任意の返済年数を選ぶことができます。返済年数はどのようなことに注意して選べばよいでしょうか?まず、返済年数の違いは、毎回の返済額と総返済額に影響してきます。

<例>3,000万円借入れ 金利3% 元利均等返済 ボーナス返済なしの場合

返済年数が短いほど毎月返済額は多くなるが、総返済額は少なくなる

(クリックすると画像が大きくなります)

30年返済と35年返済を比べると、総返済額は約296万円もの違いに。短く返済する方が総返済額が少なくなるという情報は広く定着しています。毎月返済額に無理がなければ、返済年数は短い方がお得です。

しかし、ここで考えておいてほしいのが、将来も無理のない返済額かどうかということ。教育費が増える、妻が仕事を辞める、独立する、転職するなどで支出が増えたり、収入が減ったりした場合でも返済を続けられるようにするためには、ある程度の余裕も必要です。住宅ローンは、最近では返済困難になった場合には相談にのってくれるようになりましたが、原則、当初設定した返済期間を、途中で延ばすことはできません。返済期間は長めに設定し、余裕がある分を繰上返済して期間を縮めていく方が、長期間にわたる返済においてのリスク対策と言えるでしょう。

とは言え、リタイア後まで続く返済を安易に設定するのは考えもの。繰上返済しながら、定年退職までなど、収入があるうちに完済できる年数とのバランスも考えましょう。

【参考記事】

住宅ローン基礎の基礎(5) 2種類の"期間"が明暗を分ける?