メリットが大きい確定拠出年金、意外な落とし穴も

先日、「確定拠出年金に入っていることで、育休中の手当(=育児休業給付金)が減ることってあるんですか?人事からそう言われて愕然としています」というご相談がありました。国の年金(国民年金や厚生年金など)の上乗せ年金である確定拠出年金。その大きな特徴は、自分が掛けた金額(拠出)の運用結果に応じて、将来もらう金額が上下することです。拠出する金額が「確定」しているから確定拠出年金と呼ばれます。そして拠出した場合、さまざまな税制上のメリットが受けられるため、福利厚生制度として導入する企業が増えています。

一般的に、確定拠出年金を導入している会社では、「老後資金の準備のために今すぐ始めましょう」と言われます。しかし401k説明会などに出ても、難しい言葉も多く、ご相談者のようにデメリットが理解できていない方も多いのが現状と思われます。

すべての確定拠出年金制度で、冒頭の相談のような影響が出るわけではありません。このような現象が起こるのは、確定拠出年金の一種である「選択制確定拠出年金」においてです。

選択制確定拠出年金とは

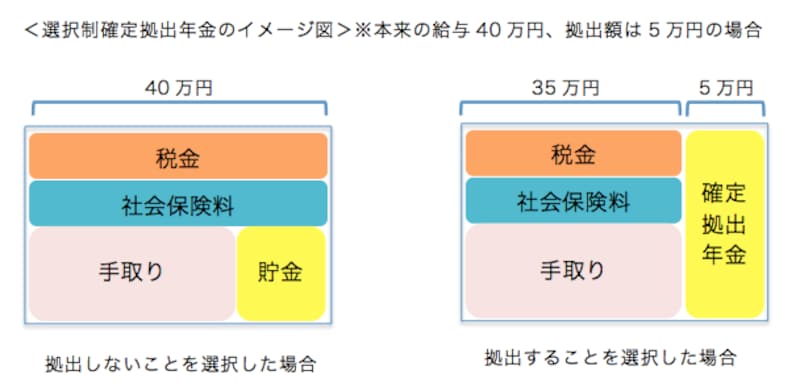

確定拠出年金の一種であり、給与の一部を確定拠出年金の掛金として積み立てて将来受け取るか、積み立てないで前払い退職金として「今」受けとるか、選択を行うのが特徴です。そして、掛金として積み立てる場合、掛金は所得税・住民税、社会保険料の標準報酬月額の算定対象から除外されるため、税金・社会保険料の負担が軽減される分、余分に積立ができるのがメリットと謳われています。

税金・社会保険料の負担が軽減されるのがメリット

※ご自身の会社の確定拠出年金が選択制かどうかは、担当部署などに問い合わせて確認してください。

育児休業給付金の計算式

育児休業給付金についてもおさらいしておきましょう。支給額は、支給対象期間(1カ月)当たり、育児休業の開始から6カ月間は「休業開始時賃金日額×支給日数の67%(※)」、その後は「休業開始時賃金日額×支給日数の50%」相当額です。

賃金日額は「休業前の6カ月間に支給された給与(除くボーナス)÷180」で計算します。また、給付金には限度額(上限下限)が設けられています。

※平成26年4月1日以降に育児休業を開始した方が対象

次ページで、選択制確定拠出年金と育児休業給付金の意外な関係に迫ります。